4. Redovisning

Senast ändrad: 13 januari 2025

Ekonomihandbokens kapitel 4 handlar om redovisning inom SLU. Här hittar du bl.a. information om verifikationskrav vid bokföring, arkivering av redovisningsmaterial, SLU:s kontoplan och objektplan, konteringsregler inkl. balans- och resultaträkning och fördelning av gemensamma kostnader. Här finns även särskilda bokföringsanvisningar, exempelvis information om avgifter, räntor, bokföring via filinläsning (Excelerator) och omfördelning av statsanslag.

Förteckning över konton i kontoplanen finns i UBW (Unit4 Business World). Se Kontoplaner i UBW.

Projektkodförteckning, dim 2 i objektplanen

Innehållsförteckning

4.1 Bokföringsskyldighet och god redovisningssed

4.1.1 Bokföringsskyldighet

4.1.2 God redovisningssed

4.1.3 Verifikationer

4.1.4 Omföringar och reversering

4.2 Arkivering av redovisningsmaterial

4.3 Redovisningsplan

4.3.1 Kontoplan

4.3.2 Objektplan

4.4 Konteringsregler

4.4.1 Balansräkning

4.4.2 Resultaträkning

4.4.3 Motpart - extern- och internbokföring

4.4.3.1 Externbokföring

4.4.3.2 Internbokföring

4.4.3.3 Fördelning av gemensamma kostnader i kontoklass 9

4.5 Fördelning av gemensamma kostnader

4.5.1 Fördelning av lokalkostnader

4.5.2 Externfinansierade bidragsprojekt med kontrakt

4.6 Särskilda bokföringsanvisningar

4.6.1 Påminnelseavgift

4.6.2 Offentligrättsliga avgifter

4.6.3 Dröjsmålsränta

4.6.4 Kontrollbesiktningsavgifter

4.6.5 Bokföring via filinläsning - Excelerator

4.6.6 Omfördelning av statsanslag inom institutionen

4.1 Bokföringsskyldighet och god redovisningssed

4.1.1 Bokföringsskyldighet

Som statlig myndighet är SLU skyldig att följa kraven i förordningen (2000:606) om myndigheters bokföring, förordningen (2000:605) om årsredovisning och budgetunderlag samt föreskrifter och allmänna råd från Ekonomistyrningsverket (ESV).

SLU:s ekonomisystem är UBW (Unit4 Business World). Ekonomiavdelningen administrerar även beställnings- och fakturahanteringssystemet Proceedo.

Enligt förordningen om myndigheters bokföring innefattar bokföringsskyldighet att

- kronologiskt och systematiskt löpande bokföra inträffade ekonomiska händelser,

- bokföra kontanta in- och utbetalningar senast påföljande arbetsdag och bokföra andra ekonomiska händelser så snart det kan ske,

- se till att det finns verifikationer för varje ekonomisk händelse,

- vid räkenskapsårets utgång avsluta bokföringen med en årsredovisning vilken ska upprättas enligt förordningen (2000:605) om årsredovisning och budgetunderlag, samt specificera varje sammandragen post i balansräkningen,

- arkivera verifikationer, bokföringsböcker och annat räkenskapsmaterial enligt arkivlagen (1990:782) och arkivförordningen (1991:446).

Rapportering till stadsredovisningen

Efter varje månatligt periodavslut rapporterar ekonomiavdelningen SLU:s redovisningsutfall till den samlade statsredovisningen som används för statistik, uppföljning av utfallet på statsbudgeten och årsredovisningen för staten.

Inrapporteringstidpunkten styr när bokföringsperioden stänger

Kraven på inrapporteringstidpunkter styr när bokföringen stängs för SLU:s institutioner. Efter stängning för institutionerna utför ekonomiavdelningen kontroller och viss återkommande bokföring.

I ekonomihandbokens kalender för periodstängning och datum för uppföljning på medarbetarwebben under Stöd & Service, Ekonomi, hittar du datum för när perioden stänger för institutionerna samt när uppföljning av utfallet kan göras.

4.1.2 God redovisningssed

Enligt 6 § i förordningen om myndigheters bokföring ska bokföringsskyldigheten fullgöras på ett sätt som överensstämmer med god redovisningssed.

Lagar, förordningar, övriga regeringsbeslut samt av ESV (Ekonomistyrningsverket) utfärdade föreskrifter och allmänna råd som berör myndigheternas redovisning ger uttryck för god redovisningssed. En förutsättning för att regeringsbeslut kan anses uttrycka god redovisningssed är att dessa är generella och långsiktiga för myndigheterna.

Enligt samma paragraf som stycket ovan, finns i 2 kap. 7 § i förordning (2000:605) om årsredovisning och budgetunderlag de grundlägande principer som gäller för god redovisningssed vid upprättande av årsredovisning:

- Myndigheten ska förutsättas fortsätta sin verksamhet,

- konsekvent tillämpning av principer från år till år,

- värderingen av posterna ska göras med försiktighet,

- intäkter och kostnader hänförliga till räkenskapsåret ska tas upp oavsett betalningstidpunkt,

- varje post i balansräkningen ska värderas var för sig,

- tillgångar och skulder, respektive intäkter och kostnader får inte kvittas mot varandra,

- ingående balans ska stämma med utgående balans för föregående år.

Redovisning ska vara till nytta för många olika intressenters informationsbehov. SLU:s redovisning ska vara ändamålsenligt för SLU:s egna behov, för regeringens behov och för andra externa intressenter, t ex för finansiärers behov. Kännetecken för en kvalitativ redovisning* är att den ska vara

- relevant, dvs användbar för beslut, begriplig och aktuell

- tillförlitlig, dvs förmåga att avbilda en ekonomisk verklighet

- jämförbar, dvs med andra verksamheter och över tid

Restriktionen för detta är att redovisningen inte blir för kostsam.

(*International Accounting Standard Committeés samt Redovisnignsrådets Föreställningsram för utformning av finansiella rapporter)

4.1.3 Verifikationer

Enligt 13 § i bokföringsförorningen ska det för varje ekonomisk händelse finnas en verifikation. Uppgiften om den ekonomiska händelsen används som verifikation. Flera likartade ekonomiska händelser får dokumenteras genom en gemensam verifikation.

En verifikation ska enligt 14 § i bokföringsförordningen innehålla uppgifter om

- när den upprättades,

- när den ekonomiska händelsen inträffat,

- vad den ekonomiska händelsen avser,

- vilket belopp det gäller,

- vilken motpart den berör,

- vilka handlingar som legat till grund för händelsen och var originalhandling förvaras

- ett verifikationsnummer

Kompletterande information till leverantörsfakturor

Om fakturor som avser tjänsteresor, kurser, konferenser etc. saknar uppgift om vilka dagar resan eller kursen pågått, ska underlaget kompletteras med dessa uppgifter, i förekommande fall genom att bifoga inbjudan, kursprogram eller liknande. För SLU-interna planeringskonferenser och liknande ska program och deltagarförteckning bifogas.

Avser fakturan/kvittot t ex måltider, matvaror, blommor, gåvor, lunch, kaffe, taxiresor och dylikt måste inköpet motiveras och namn på personer som deltagit anges. Syfte och uppgifter om deltagare måste alltid framgå vid representation och gåvor, se anvisningar i ekonomihandboken, kap 14.5. Motiveringen kan skrivas i kommentarsfältet i fakturahanteringssystemet (Proceedo), på särskilt papper som skannas och bifogas fakturan eller bifogas övriga underlag till en reseräkning.

Fakturor och kvitton måste alltid vara i original.

Om originalfakturan förkommit ska detta antecknas, t.ex. "Gäller som original", direkt på fakturakopian samt undertecknas med datum och signatur.

Eventuella följesedlar ska bifogas så att det klart framgår vad inköpet avser.

Krav på information vid reseräkningar och utlägg

Reseräkningar och utlägg hanteras i reseräkningssystemet. För att ersättning ska betalas ut krävs att resmål och syfte anges, biljetter bifogas (även om SLU har betalat resan) samt att program/kallelse till kurs eller konferens bifogas. Övriga krav på information måste uppfyllas, t ex avseende representation och gåvor. När ersättning yrkas för utlägg ska kvitton bifogas. Se lathundar som nås via reseräkningssystemet.

Konteringen måste alltid vara fullständig

Fullständig kontering ska göras oavsett om konteringen sker i UBW, i Proceedo eller i reseräkningssystemet. Läs mer om konteringsregler i avsnitt 4.4 och om innehåll i en fullständig faktura i avsnitt 10.1.1 i ekonomihandbokens kapitel 10 Moms. En faktura måste vara fullständig för att vi ska få dra av momsen på fakturan.

4.1.4 Omföringar och reverseringar

Omföringar

Omföringar ska innehålla en förklarande text i UBW (Unit4 Business World) så att det framgår vad bokföringen avser. Beräkningsunderlag och beslut som behövs för att förstå omföringen bifogas verifikationen. Exempel på underlag för att förklara bokföringen är:

- utredningar,

- beslut,

- budget eller

- protokoll.

Om beslutet är diariefört ska hänvisning till diarienummer finnas.

Använd originalmotparten vid omföringar.

Reverseringar

Vid rättelser av bokföring eller vid återföring av tidigare bokföring, t.ex. när en periodisering ska backas i månaden efter, ska UBW:s reverseringsfunktion användas. E-guiden Reversering visar hur du utför denna.

Den rättade verifikationen får ett nummer i en gemensam verifikationsserie och behöver inte bifogas originalverifikationen eller skrivas ut.

Vid användning av UBW:s reverseringsfunktion säkerställs att det vid en granskning av den rättade bokföringsposten lätt går att få kännedom om rättelsen. (12 § förordning (2000:606) om myndigheters bokföring.)

4.2 Arkivering av redovisningsmaterial

Enligt Riksarkivets föreskrifter (RA-FS 2024:2 och RA-FS 2024:4) och SLUs tillämpningsbeslut SLU.ua.2024.2.1.2-3186 är det tillåtet för myndigheter att skanna vissa fakturor, verifikationer och reseräkningar med bilagor och därefter gallra pappersoriginalet. Det betyder i praktiken att SLU inte behöver spara originalkvitton/pappersfakturor.

Rekommendationen är att räkenskapsmaterial i form av pappershandlingar överförs till digitalt format. Kontrollera att ingen information har gått förlorad vid skanningen och att de elektroniska filerna går att läsa och förstå.

Om originalet är i färg och detta är relevant för förståelsen av handlingen ska den skannas i färg. Efter genomförd skanning och kvalitetskontroll ska pappersoriginalet förstöras på ett betryggande sätt, med beaktande av förekomsten av känsliga personuppgifter. Det digitala dokumentet sparas direkt i ekonomi- eller fakturahanteringssystemens respektive dokumentarkiv.

De filformat som ska användas är pdf, png eller jpeg för gallringsbara handlingar. Pdf/A ska användas för handlingar som ska långtidsbevaras. Kontakta arkivenheten på arkiv@slu.se vid frågor om filformat.

Dokument som innehåller beräkningar bör också sparas ned i Excelformat, om det behövs för att förstå underlaget (formler etc). Excel får dock inte vara enda arkivformat för dokumentet. Bilagorna till en verifikation kan maximalt ha en storlek på 10 Mb.

Verifikationsmaterial som inte har digitalt format ska arkiveras i original. När bokföringen är klar för året ska institutionerna/motsvarande skicka in dessa för arkivering i SLU:s centralarkiv i Ulls hus. Där förvaras verifikationerna i brandsäkert arkiv så länge som arkivlagen kräver.

Fysiska verifikationsmaterial skickas till Ulls hus godsmottagning, Centralarkivet Ekonomi, Ulls gränd 1, 756 51 Uppsala. Skriv ”Centralarkivet uppackning” inom parantes på försändelsen. I bokslutsschemat framgår när verifikationsmaterial ska skickas.

För att underlätta den centrala arkiveringen ska verifikationsmaterialet arkiveras i särskilda arkivlådor som är arkivbeständiga. Arkivenheten rekommenderar Cont-boxen som låda för arkivering av redovisningsmaterial. Genom att alla använder samma format på arkivlådor sparas utrymme i arkivet. Boxarna ska märkas med KST, år samt verifkationsnummer. I boxen ska verifikaten sorteras i nummerordning.

Underlag som ekonomiregistrerare får för att kunna skapa en försäljningsorder sparas på institutionen tills fakturan är betald och kan därefter slängas. Om man i fakturan hänvisar till ytterligare material utgör det en del av fakturan och det materialet ska sparas. Offerter och liknande underlag ska diarieföras.

Bilagor och underlag till verifikationer som lästs in via Excelerator ska alltid sparas elektroniskt under funktionen dokumentarkiv, se punkt 4.6.5. För att se om alla elektroniska filer har underlag, använd rapport Kontroll verifikationsunderlag, Sökväg i UBW: Egenmeny>Rapporter>Periodavslut/bokslut. I förslaget kommer vertyp HE upp, som är den verifikationstyp som används för inläsning via Excelerator. Fyll i period fr o m samt t o m. Spara. Rapporten finns sedan under ”Underhåll beställda rapporter”. De rader som är rosafärgade saknar underlag och behöver kompletteras.

4.3 Redovisningsplan

SLU:s redovisningsplan består av två delar: Kontoplan och Objektplan

Tabell 4:1 SLU:s redovisningsplan

| REDOVISNINGSPLAN | |||||

|---|---|---|---|---|---|

| KONTO- PLAN |

OBJEKTPLAN | ||||

| Konto | Dim 1 | Dim 2 | Dim 4 | Dim 5 | Dim 6 |

| Balans- räkning Resultat- räkning |

Organisatorisk indelning/ kostnads- ställe |

Verksam- het (projekt) indelad efter redovis- nings- område 1) och finan- sierings- typ 2) |

Institu- tionens fria redo- visning, "fritt fält" |

Resurs= personnr (för löne- kostn) eller Inventarie- nummer |

Motpart |

|

Konto- |

INSAAEE |

PROJEKT- |

INSXXXXX | PERSON- NR INVXXXXX |

50-80 |

1) Redovisningsområde: Forskning och forskarutbildning, fortlöpande miljöanalys respektive utbildning på grund- och avancerad nivå.

2) Bidrags-, avgifts-/uppdrags- resp anslagsfinansierat

4.3.1 Kontoplan

I kontoplanen återfinns balans- och resultatkonton, som summeras till balans- och resultaträkning.

Balanskonton

Balansräkningens konton är uppdelade på

- tillgångar i kontoklass 1 och

- skulder, myndighetskapital och kapitalförändring enligt resultaträkningen i kontoklass 2.

Resultatkonton

Resultaträkningens konton är uppdelade på

- intäkter i kontoklass 3,

- kostnader i kontoklass 5-7.

- finansiella intäkter och kostnader samt transfereringar* i kontoklass 8

- intern fördelning av intäkter eller kostnader i kontoklass 9

(*medel som förmedlas vidare till externa mottagare).

SLU-interna köp/försäljningar bokförs på samma konton som för de externa men med intern motpart, så att intäkterna och kostnaderna kan elimineras i SLU:s årsredovisning.

SLU:s kontoplan

Tabell 4:2 SLU:s kontoplan

| Kontonr | Avser | Exempel | |

| Balansräkning |

1xxx | Tillgångar | Maskiner & inventarier Kundfordringar Upplupna bidragsintäkter Bankgiro |

| 21xx-27xx | Skulder | Leverantörsskulder Oförbrukade bidrag Upplupna kostnader |

|

| 29xx | Kapital |

Avsättningar |

|

| Resultaträkning |

3xxx | Intäkter | Statsanslag Externa bidrag/ uppdrag Försålda tjänster Försålda produkter |

| 5xxx-7xxx | Kostnader | Lönekostnad Resekostnad Material Köpta tjänster Avskrivningskostnad |

|

| 8xxx | Intäkter/ Kostnader |

Finansiella intäkter/kostnader Förmedlade bidrag |

|

| 9xxx | Intern fördelning | Institutionspåslag Täckning av gemensamma kostnader från bidrag |

Förteckning över kontona i kontoplanen

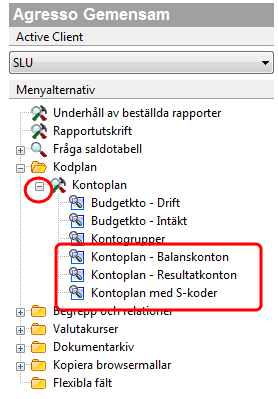

Kontona i kontoplanen återfinns i form av browserrapporter i UBW (Unit4 Business World). Det finns tre varianter:

- Kontoplan - Balanskonton. Är en förteckning över SLU:s balanskonton.

- Kontoplan - Resultatkonton. Listar SLU:s resultatkonton.

- Kontoplan med S-koder. Innehåller både balans- och resultatkonton men har även information om kontots "S-kod". Vid inrapportering av utfallet till staten använder vi S-koderna och inte kontona i vår egen kontoplan. Flera konton kan ha samma S-kod.

De finns i UBW under Gemensam / Kodplan / Kontoplan.

Klicka på plustecknet för att veckla ut kontoplanerna:

Läs mer om innehållet i kontoplanerna och hur du söker i dessa på sidan Kontoplaner i UBW.

4.3.2 Objektplan

I objektplanen, som består av 6 dimensioner, redovisas information enligt tabell 4:3. För alla fälten kan kodernas benämningar visas i klartext i UBW.

Tabell 4:3 SLU:s objektplan

| Dim | Kod | ||

| 1 |

Kostnadsställe/ |

INSAAEE | INS: De tre första positionerna står för institution/motsv AA: De två positionerna står för avdelning där sådan finns, i annat fall 00 EE: Dessa positioner anger enhet/forskargrupp (resultatenhet) |

| 2 | Verksamheten uppdelad på projekt |

Se tabell 4:4 nedan. Öppna Projektkodsförteckning (Word) för att se SLU:s projektstruktur. För mer information om projektredovisning, se kapitel 5 i ekonomihandboken. |

|

| 3 | (Verksamheten uppdelad på program) |

Anges endast i kontraktsmodulen | |

| 4 | Fritt fält | INSxxxxx | Här kan institutionen använda en egen kontering (max 5 pos efter institutionsnr.) OBS! Endast för uppgifter som inte redan finns i de övriga fälten. Kontroll av att bokföring sker i fältet saknas i systemet. Användare av UBW kan själva registrera och underhålla sina fria fält. |

| 5 | Person | xxxxxxxxxx | 10-siffriga personnr som överförs från Primula (lönesystemet) för alla lönekonteringar. |

| Anläggnings- register |

INSxxxxx alt. löpnummer alt. IMXXXX |

Vid bokföring av anläggningstillgångar konto 10* och 12* samt förbrukningsinventarier konto 6415-6417, anges inventarienummer. De tre första positionerna står för institution för äldre anläggningar. Numera får anläggningar ett löpnummer. Immateriella anläggningar får anläggningsnummer som börjar på IM följt av ett löpnummer. |

|

| 6 | Motpart | 50-52 6xxx-80 |

50-52: Interna transaktioner |

Av första siffran/siffrorna i en projektkod kan redovisningsområde och finansieringstyp utläsas, se tabell 4:4.

Tabell 4:4 Verksamheten uppdelad på projekt

| Finansieringstyp | |||

| Redovisningsområde | Bidrag | Avgifter/uppdrag | Främst anslagsfinansiering |

| Forskning o forskarutbildning | 1*-3* | 4* | 5*-6* |

| Fortlöpande miljöanalys | 71*-73* | 74*, 76* | 75*, 78*-79* |

| Utbildning på grund- o avancerad nivå | 87* | 81*-84* | 85*-89* |

Projektkodförteckning, dim 2 i objektplanen (Worddokument)

Förteckning över kostnadsställen

En förteckning över SLU:s öppna kostnadsställen nås i UBW (Unit4 Business World) på följande sätt:

Gå till Gemensam/Begrepp och relationer/Begreppsvärden.

- Fyll i begrepp = KST

- Ange status (S) = N (aktiva)

- Sök (knappen "kikaren" eller tangenten F7).

"Till per" visar t.o.m. vilken period det är möjligt att bokföra m.m. på kostnadsstället.

Förteckning över institutioner med tillhörande fakultet

En förteckning över SLU:s institutioner som är öppna för bokföring och vilken fakultet de tillhör nås i UBW på följande sätt:

Gå till Gemensam/Begrepp och relationer/Begreppsvärden.

- Fyll i begrepp = INST

- Ange status (S) = N (aktiva)

- Sök (knappen "kikaren" eller tangenten F7).

Faktulteten visas bara som en siffra så för att få fram fakultetsnamnet i klartext måste du göra om steg 1-3 men ange begrepp FAKULTET istället.

4.4 Konteringsregler

4.4.1 Balansräkning

Vid bokföring på balansräkningens tillgångs- och skuldkonton ska dim 1 (kostnadsställe) och dim 6 (motpart) konteras.

För periodavgränsningposter som avser upplupna/förutbetalda bidrag/uppdrag i externfinansierade projekt, krävs kontering i dim 2 (projekt).

Endast externa händelser får bokföras på balanskontona; det betyder att endast extern motpart får användas och att internfakturor inte får periodiseras.

4.4.2 Resultaträkning

Vid bokföring på resultaträkningens intäkts- och kostnadskonton måste dim 1 (kostnadsställe), 2 (projekt) och 6 (motpart) konteras. Dim 4 (fritt fält) är frivilligt och dim 5 (resurs/inventarie) konteras vid lönehändelser och vid bokföring av inventarier.

4.4.3 Motpart - extern- och internbokföring

Informationen om motpart används bl a för att

- vi är skyldiga att i bokföringen skilja på externa och interna transaktioner. De interna transaktionerna måste ge ett nollresultat på SLU:s totala resultaträkning.

- vi är även skyldiga att redovisa omsättningen mot andra statliga myndigheter som skett under året samt göra avstämning av fordringar och skulder gentemot andra myndigheter i samband med bokslut.

- moms och statistik ska redovisas för all handel med EU-länder.

- vid redovisning av moms på köp och försäljning inom Sverige görs avstämning mot omsättningen.

Interna transaktioner med motpart 50 och 52 elimineras i SLU:s totala resultaträkning.

För att klara dessa krav används dim 6 där det anges vilken motpart transaktionen avser.

Förteckning över motparter

En förteckning över SLU:s aktuella motpartskoder nås i UBW på följande sätt:

Gå till Gemensam/Begrepp och relationer/Begreppsvärden.

- Fyll i begrepp = MP

- Ange status (S) = N (aktiva)

- Sök (knappen "kikaren" eller tangenten F7).

Om man endast önskar se statliga motparter kan man i kolumnen begreppsvärden skriva 6*.

4.4.3.1 Externbokföring

Vid bokföring av utbetalningar från SLU och inbetalningar till SLU används följande koder beroende på vem som är motpart. Normalt hämtas motparten med automatik i UBW (Unit4 Business World) från projektmodulen, leverantörsregistret eller kundregistret.

6xxx Statliga myndigheter, varje myndighet har en unik kod

60 Statsanslag

72 Övriga inom Sverige (samt för löneutbetalningar)

74 Annat EU-land, VAT-nummer känt

76 Annat EU-land, VAT-nummer ej känt

78 Utlandet i övrigt

80 Trepartshandel med utlandet

Periodiseringar får endast göras av externa fakturor, alltså ska alltid externa motpartskoder användas vid periodiseringar.

Fördelningar och omföringar av intäkter och kostnader görs på ursprungskonton. Ursprungsmotpart ska alltid användas. Kostnadskontot krediteras och samma kostnadskonto debiteras på de kostnadsställen och verksamheter som ska belastas.

Exempel på fördelning/omföring:

En felbokförd intäkt omförs med intäktskontot i klass 3* samma i debet och kredit med ursprungsmotpart.

Vid fördelning av statsanslag konto 30* används alltid motpartskod 60.

Vid omföring av personalkostnader, konto 50*- 55*, används alltid kod 72.

För intern omföring av bidrags- och uppdragsintäkter, se avsnitt 5.2.6.1 och 5.2.6.2 i ekonomihandbokens kapitel 5 Projektekonomi.

Vill man inte fördela externa kostnader direkt vid kontering av en faktura kan man använda sig av omkonteringsrutinen i UBW. Då följer ursprungskonteringen av konto och motpart automatisk med.

4.4.3.2 Internbokföring

Vid köp och försäljning inom SLU används följande koder

50 Interna transaktioner inom institutionen

52 Interna transaktioner inom SLU

Beloppen för interna motparter måste alltid vara lika stora i debet och kredit, de får aldrig motkonteras mot externa motpartskoder.

Kontering på interna motparter får inte göras vid omföring mellan balansräkningens och resultaträkningens konton. I dessa fall måste man utgå från ursprungsverifikationens externa motpartskontering.

Köp och försäljning inom samma institution

Interna köp och försäljningar inom en institution bokförs via en omföring på konto 3337/675* med motpart 50. Det kan vara aktuellt vid t ex försäljning av material som man även erbjuder externt.

Köp och försäljning mellan olika institutioner

Köp och försäljning mellan institutioner görs med internfaktura och motpart 52. Motpartskoden hämtas med automatik vid registrering av försäljningsordern.

4.4.3.3 Fördelning av gemensamma kostnader i kontoklass 9

Vid fördelning av interna intäkter/kostnader inom SLU används konton i kontoklass 9, alltid tillsammans med intern motpart.

Exempel:

Kto 9501 fördelning av universitetsgemensamma kostnader

Kto 9511 fördelning av lokalhyror

Ibland finns ett behov av ett uppsamlingskonto för externa kostnader som sedan ska fördelas inom verksamheten. Då kan konto 9601 användas för omfördelning av kostnaderna. Maximalt 5000 kr/månad får samlas upp och omföring ska göras månadsvis.

Vid bokföring på interna konton måste beloppen vara lika stora i debet och kredit. Man får aldrig sammanblanda konton i klass 5-8 med konton i klass 9.

4.5 Fördelning av gemensamma kostnader

Gemensamma kostnader (overhead, OH) är kostnader för stödfunktioner på:

- centrala nivån,

- fakultetsnivån och

- institutionsnivån.

När de gemensamma kostnaderna når kostnadsbärarnivån (projekt, enhet) benämns de indirekta kostnader.

Rektor har beslutat att alla institutioner ska använda en SLU-gemensam metod för fördelning av gemensamma kostnader. Den bygger på en modell som har tagits fram inom Sveriges universitets- och högskoleförbund, SUHF, och kallas ofta ”SUHF-modellen”.

Fr.o.m. 2015 delas universitets- och fakultetsgemensamt stöd in i

- bastjänster och

- tilläggstjänster.

Bastjänster

Bastjänster bedöms vara av nytta för hela universitet och kostnaderna fördelas till institutionerna baserat på antal fördelningsnycklar.

Bastjänster finansieras av:

- Procentuella påslag på direkta lönekostnader

- Fasta belopp fördelade på antalet helårsstudenter

- Obligatoriska avgifter

Procentuella påslag på direkta lönekostnader

Påslagen tas ut på respektive redovisningsområde:

- ett påslag för grundutbildning och

- ett påslag för forskning/fortlöpande miljöanalys.

Påslaget på stödverksamhet på institution/motsvarande är detsamma som påslaget för forskning/fortlöpande miljöanalys.

Påslagen fördelas alltid ut med lönebas, dvs. utifrån månadens kontering på kontona 5010*, 5015 och 5885.

Påslagens procentsats:

- Universitets- och fakultetspåslag beslutas av rektor i och med att budgeten läggs fast. Fakultetspåslaget är fr.o.m. 2015 harmoniserat dvs. alla institutioner/motsvarande oavsett organisatorisk tillhörighet betalar samma procentuella påslag uppdelat per redovisningsområden för fakultetsgemensamt stöd.

- Bibliotekspåslag: Kostnader för bibliotek finansieras fr.o.m. 2015 på en och samma nivå. Alla institutioner/motsvarande oavsett organisatorisk tillhörighet betalar samma procentuella påslag (bibliotekspåslaget) för biblioteksstöd riktat till forskning och fortlöpande miljöanalys

- Institutionspåslaget beräknas i en påslagsmall i samband med det årliga budgetarbetet. Även ett lokalpåslag ska beräknas (blankett finns på sidan Blanketter för ekonomihantering). Institutionspåslaget beslutas av prefekt/motsvarande i och med att budgeten läggs fast.

De framräknade procentsatserna registreras av ekonomiavdelningen i UBW (Unit4 Business World) som automatkonteringar (triggrar).

Under året görs ingen ändring av påslagens storlek, utan uppföljning av kalkyldifferenser görs inför nästa års budgetarbete och justering görs av efterföljande års påslag.

Fasta belopp fördelade på antalet helårsstudenter

Vissa studieadministrativa kostnader samt biblioteksstöd till grundutbildningen fördelas till institutionerna med ett årligt fast belopp baserat på planerat antal helårsstudenter.

Det fasta beloppet täcks på institutionsnivå med statsanslag inom redovisningsområdet grundutbildning.

Institutionerna debiteras på projekt 88001 med 1/12 av den fasta kostnad. På projekt 88001 ska även anslaget, som är avsatt för att täcka fasta belopp, bokföras i tolftedelar. Observera att inget annat får konteras på detta projekt!

Obligatoriska avgifter

Vissa bastjänster finansieras av obligatoriska avgifter och fördelas ut baserat på lokalyta. Kostnaderna debiteras institutionerna månatligen av avdelningen för infrastruktur. Friställda lokaler och skalskydd hör till sådana kostnader.

Tilläggstjänster

Tilläggstjänster nyttjas av beställaren själv och debiteras direkt till den. Rektor fattar beslut om den övergripande dimensioneringen i samband med det årliga budgetarbetet.

Information om SUHF-modellen och gemensamma kostnader vid SLU

Nedan finns en sammanställning av olika dokument samt länkar till webbsidor som beskriver SUHF-modellen och gemensamma kostnader vid SLU.

Nr |

Dokument eller länkar till webbsidor |

Kommentar |

|

Övergripande om redovisningen av gemensamma kostnader |

||

|

1 |

Ekonomihandboken avsnitt 4.5 Fördelning av gemensamma kostnader |

SUHF, fördeln av lokalkostn, sammanställning av anvisningar. |

|

2 |

Användning av projektkoderna 9* för gemensam verksamhet. |

|

|

3 |

Ekonomihandboken avsnitt 5.2.8 Bokföring av påslag för gemensamma |

Figur över påslagsmodell, bokföringsexempel, manuell fördelning av lokalkostnader. |

|

4 |

Sammanställning i tabellformat över olika påslag och fasta belopp som debiteras institutionerna. |

|

|

5 |

Länk till sidan Universitetspåslag/ lönekostnadspåslag (LKP) |

Information om universitets- och fakultetsgemesamma kostnader, bl. a. årsvisa påslagsprocent och fasta belopp, styrning och dimensionering samt finansiering av tjänster m.m. |

|

Beräkningen av institutionspåslag i budgetarbete |

||

| 6 |

Sammanställning av kostnader för stödverksamhets personal samt institutionsgemensamma driftkostnader. |

|

| 7 |

Lathund för uppföljning av budgetavvikelser och kalkyldifferenser |

Tillvägagångssätt för analys av differenser, används varje år inför institutionens budgetarbete. |

| 8 |

Hur man fyller i OH-kalkylen, länk handboken för budgetering inom SLU. |

|

|

Fördjupande information om SUHF-modellen |

||

|

9 |

Handledning för SLU (SUHF redovisningsmodell för indirekta kostnader vid universitet och högskolor) |

Övergripande dokument om SUHF för SLU. |

|

10 |

Struktur för gemensamma kostnader uppdelade på huvudfunktioner (i Word). |

|

|

11 |

Lathund för uppdelning av indirekta kostnader på huvudfunktioner |

Sammanställning av ovanstående dok. i Excel. |

|

Projektkalkyl vid ansökningar om externa medel |

||

|

12 |

Info om projektkalkylen och länk till denna. Projektkalkylen kallades förut Fullkostnadskalkyl |

|

4.5.1 Fördelning av lokalkostnader

Enligt SUHF-modellen ska lokalkostnader för kärnverksamheten redovisas som direkta kostnader.

Internhyra debiteras med konto 9511 och lokalvård med konto 9513 gemensamt av SLU Lokaler, normalt till institutionsnivån.

Fr.o.m. 2015 avvecklas lokaltjänstepåslaget. Istället fördelas kostnader för friställda lokaler och skalskydd till institutionerna baserat på lokalyta. Fördelningen sker månatligen av avdelningen för infrastruktur med konto 9514 Övriga lokalkostnader.

Kostnader för lokaler, lokalvård och övriga lokalkostnader måste särskiljas i redovisningen på projekten från institutions-, fakultets- och universitetspåslag. Detta gäller även för institutionsgemensamma lokalkostnader.

Fördelning via lokalpåslag

Från institutionsnivån fördelas kärnverksamhetens kostnader för lokaler, lokalvård samt övriga lokalkostnader vidare som lokalpåslag på motsvarande sätt som institutionspåslaget men på särskilt konto, 95119.

Särskild hantering av lokalpåslag för externfinansierade bidragsprojekt

För externfinansierade bidragsprojekt med kontrakt fördelas lokalpåslagen först ner på s.k. OH-avstämningsprojekt på enhetsnivån 50000, 75000 respektive 85000. Därefter debiteras lokalkostnaderna på varje projekt utifrån villkoren i projektmodulen. För projekt som hör till SUHF-modellen sker debitering med konto 9511.

För projekt med fördelningsbasen D (direkta kostnader) och L (lönebas) kommer inte lokalkostnader att synas på separat konto i projektet.

Undantag från lokalpåslaget

Lokalkostnader för t ex gemensamma laboratorier kan hanteras på ett eget kostnadsställe eller ett eget projekt i grupp 95*. SLU Lokaler debiterar då lokalkostnaderna till den enhet och/eller projekt som institutionen meddelat. Manuell fördelning måste sedan göras till rätt projekt, t ex utifrån nyttjandet av laboratoriet.

Om en enhet inom en institution av någon särskild anledning (t ex fältarbete) inte ska ha lokalpåslag kan den undantas vid fördelningen. Observera att det gäller en HEL enhet och inte enstaka projekt.

En institution kan välja att SLU Lokaler debiterar lokalkostnaderna direkt till samtliga enheter inom institutionen. Observera att då måste all fördelning till projekt oavsett finansiering göras manuellt av institutionen. Inga triggrar är tillåtna på enhetsnivå. Det här alternativet rekommenderas inte.

Bokföringsexempel

För bokföringsexempel se avsnitt 5.2.8 i ekonomihandbokens apitel 5 Projektekonomi.

4.5.2 Externfinansierade bidragsprojekt med kontrakt

För externfinansierade bidragsprojekt med kontrakt fördelas påslagen först ner på s.k. OH-avstämningsprojekt på enhetsnivån 50000, 75000 respektive 85000.

I projektmodulen anges procentsats och beräkningsbas för att i nästa steg bokföra enligt finansiären tillåten täckning av gemensamma kostander.

Om institutionen har finansiärer som inte bidrar fullt ut för gemensamma kostnader kommer det uppstå ett underskott på OH-avstämningsprojekt.

Mer om bokföring av påslag i externfinansierade projekt finns i avsnitt 5.2.8 i ekonomihandbokens kapitel 5 Projektekonomi. Där finns också bokföringsexempel.

4.6 Särskilda bokföringsanvisningar

4.6.1 Påminnelseavgift

Påminnelseavgifter ska bokföras där den huvudsakliga kostnaden bokförs. Det vill säga som en fördyring av resan, kemikalierna osv. Om man vill vara tydlig kan man bokföra det på en egen konteringsrad med verifikationstexten Påminnelseavgift.

4.6.2 Offentligrättsliga avgifter

Offentligrättsliga avgifter (t ex lantmäteriavgift, inkassoavgift och delgivningsavgift) är avgifter som ska betalas av köparen enligt lag och måste därmed konteras på eget konto; 7640.

4.6.3 Dröjsmålsränta

Räntor ska bokföras mot särskilda konton beroende på om motparten är statlig eller icke-statlig;

- 8150 Dröjsmålsränta, icke statlig leverantör respektive

- 8151 Dröjsmålsränta, statlig leverantör.

4.6.4 Kontrollbesiktningsavgifter

Kontrollbesiktningsavgifter för fordon ska bokföras på konto 6902 Försäkring och besiktning, transportmedel.

4.6.5 Bokföring via filinläsning - Excelerator

För att effektivisera registreringen av bokföringsordrar i UBW (Unit4 Business World) använder SLU möjligheten att läsa in omföringsfiler med hjälp av ett särskilt Excel-tillägg, Excelerator. Detta kan göras både centralt och ute på institutionerna.

Förutsättningar

För att kunna göra en bokföring via filinläsning krävs att följande förutsättningar är uppfyllda:

- Användaren ska ha behörighet att registrera verifikationer i UBW – detta tilldelas innehavare av någon av de administrativa rollerna övergripande ekonom, projektekonom eller ekonomiregistrerare med automatik.

- Särskilt tillägg till Excel ska vara installerat – beskrivning finns i dokumentet Installera Unit4 Excelerator som du hittar på medarbetarwebben under Ekonomi / Ekonomisystemen / Ekonomisystemet UWB. Klicka på den expanderbara menyn Unit4 Excelerator.

- Mall för bokföring via Excelerator ska ha hämtats – se dokument Mall för Excelinläsning på medarbetarwebben under Ekonomi / Blanketter, punkt 1 Registrering i UBW (Unit4 Business World). Där finns även en rutinbeskrivning som beskriver hur inläsningen går till.

Bokföringsmallen

Bokföringsmallen som används vid filinläsningar består av tre flikar:

- Den första fliken innehåller en instruktion med bilder om hur en filinläsning görs (rutinbeskrivning finns även på medarbetarwebben under Ekonomi / Blanketter, bredvid bokföringsmallen).

- I den andra fliken finns en funktion för att ladda aktuell bokföringsperiod i bokföringsmallen.

- Den tredje fliken är själva bokföringsmallen. Där skriver du in din kontering. I bokföringsmallen finns 1 000 rader tillgängliga vilket också blir begränsningen för hur många rader en verifikation kan innehålla. Till varje konteringsrad ska en förklarande text läggas in. Den kan vara 255 tecken lång.

Inbyggda kontroller

I mallen finns inbyggda kontroller avseende interna konton, motparter och belopp. Användaren får en signal i mallen om dessa inte balanserar och man måste då korrigera filen innan inläsning för att undvika fel i bokföringen.

Vid inläsning av filen kontrollerar systemet följande:

- Behörighet till konto. Användare kan inte läsa in en fil som innehåller konton som man inte är behörig till. För info om behörighet till konton se e-guiden Kontoplaner i UBW. Finns behov av att bokföra på konton man inte har behörighet till så skickas filen till UBWinlasning@slu.se för inläsning.

- Behörighet till kostnadsställe. Användare kan inte läsa in en fil som innehåller kostnadsställen som man inte är behörig till. Vid behov av att bokföra på kostnadsställen som man inte har behörighet till så skickas filen till UBWinlasning@slu.se för inläsning.

- Aktuell period. Användare kommer inte att kunna läsa in filer på parkerade eller stängda perioder. Vill man läsa in på en parkerad period, t.ex. vid bokslut, skickas fil till UBWinlasning@slu.se för inläsning. Ingenting bokförs på stängda perioder.

- Att verifikatet balanserar. Användaren kommer inte att kunna läsa in filer som inte balanserar. Åtgärdas av användaren.

Verifikationen

När bokföringsmallen har lästs in i UBW tilldelas den ett verifikationsnummer. Verifikationstypen är HE och verifikationsnummerserien är 35XXXX, vilken är gemensam för hela SLU. Verifikationen kommer alltså inte att få ett nummer inom institutionens egen serie.

Efter några minuter blir den uppdaterad och sökbar i UBW. Verifikationen ska inte skrivas ut på papper.

Bilagor och underlag till verifikationer

Hantering av verifikationen med bilagor och underlag bygger på de beslutade principer som gäller för informationshantering på SLU (läs mer på sidan Hantera dokumentation).

Bilagor och underlag sparas i UBW:s dokumentarkiv

Bilagor och underlag till verifikationer som lästs in via Excelerator ska alltid sparas elektroniskt under funktionen dokumentarkiv. Se instruktion i bokföringsmallen eller e-guiden Elektronisk dokumentation i huvudboken.

Det filformat som kan användas till bilagorna i UBW:s dokumentarkiv är:

- PDF och

- PNG.

Dokument som innehåller beräkningar bör också sparas ned i Excelformat, om det behövs för att förstå underlaget (formler etc). Excel får dock inte vara enda arkivformat för dokumentet.

Bilagorna till en verifikation kan maximalt ha en storlek på 10 Mb.

Sedan ett dokument lagts till i dokumentarkivet kan inte du som användare ta bort det. Om det av någon anledning ska göras måste du kontakta ekonomiavdelningen genom att mejla redovisning@slu.se.

Tillfällen då dokument ska sparas i pappersform

Det kan finnas tillfällen då ett dokument ska sparas på papper t ex dokumentet som kräver en underskrift av behörig chef/attestant. I de fallen ska dokumentet alltid registreras i Public 360. I ekonomisystemet sparas en digital version av dokumentet som bilaga till verifikationen. Denna behöver inte innehålla påskrift.

Krav på verifikationens innehåll

Som alltid är det är viktigt att verifikationen innehåller den information som behövs för att förstå den ekonomiska händelsen. Se nedan utdrag ur Förordning (2000:606) om myndigheters bokföring 14 §:

14 § Verifikationen skall innefatta uppgift om när den har sammanställts, när den ekonomiska händelsen har inträffat, vad denna avser, vilket belopp den gäller och vilken motpart den berör. I förekommande fall skall verifikationen även innefatta upplysning om handlingar eller andra uppgifter som har legat till grund för den ekonomiska händelsen samt var dessa finns tillgängliga.

Exempel på olika typer av bilagor och hur de ska hanteras

| Bilaga |

Filformat |

Kommentar |

| Exceldokument |

pdf samt xls, xlsx |

Beräkningar och sammanställningar. Pdf är det arkivformat som ska användas, men om man vill få med formler och beräkningar kan dokumentet också sparas ned i Excelformat. |

| Worddokument |

pdf |

|

| E-post |

pdf |

|

| Skriftliga beslut | Beslut/underlag som kräver underskrift av prefekt/chef, t ex kapitaldispositioner och inventeringsprotokoll. Besluten ska registreras och arkiveras i Public 360. Digital version, utan underskrift, sparas i ekonomisystemets dokumentarkiv. |

|

| Utdrag från UBW | png |

T ex underlag i form av ursprungsverifikation som ska rättas. Gör ett skärmklipp och spara ned i png-format. |

Kontroller av användaren efter att verifikationen har uppdaterats

Sedan verifikationen har uppdaterats i UBW bör vissa kontroller göras för att säkerställa att bokföringen har blivit korrekt.

Om verifikationen endast är några få rader kan du genom att t ex "Fråga verifikation" ofta se direkt om verifikationen har blivit bokförd på det sätt som var tänkt. Kontrollera särskilt att det inte har blivit bokfört på felkontot, konto 2695. Innehåller verifikationen många rader kan du kontrollera genom att t ex göra summeringar på olika konteringsdimensioner.

Kontrollen kan också bestå i att du följer upp utfallet och då får bekräftat att det har blivit som man har tänkt sig.

4.6.6 Omfördelning av statsanslag inom institutionen

För att underlätta uppföljningen av hur statsanslag används inom institutionen finns konto 3030 Fördelning statsanslag inom institutionen.

Institutionen bokför själv på kontot.

Kontot ska gå ut på noll, dvs används inom institutionen med både debet och kredit.

Prefekt ska alltid godkänna omföringen eftersom anslaget är ett strategiskt styrmedel. Godkännandet kan vara ett tidigare taget beslut som bifogas verifikationen, exempelvis ett beslut om medfinansiering med anslag till ett externfinansierat projekt enligt bidragsansökan.

|

Konto |

Kst |

Proj |

Motpart |

Belopp |

|

3030 |

123XXYY |

68000 |

60 |

D |

|

3030 |

123AABB |

5123ZÅÄÖ |

60 |

K |

Statsanslag får aldrig omföras till uppdragsfinansierade projekt och får endast omföras till projekt inom samma redovisningsområde.

Ibland används projektkoderna 9820 (forskning, utdelat statsanslag), 9821 (Grundutbildning, utdelat statsanslag) och 9822 (FoMa, utdelat statsanslag) för fördelning av statsanslag från fakulteterna. Dessa koder är kopplade till respektive redovisningsområde och man får omföra direkt från koderna till det projekt som prefekt beslutat att fördela pengarna till. Förutsatt att projektet tillhör samma redovisningsområde, naturligtvis!