9. Anläggningstillgångar, inventarier och SLU:s investeringsprocess

Senast ändrad: 14 februari 2025

Ekonomihandboken kapitel 9 handlar om SLU:s hantering av anläggningstillgångar, inventarier och SLU:s investeringsprocess. Här kan du bl.a. läsa om vilka typer av anläggningar som finns, hur de ska redovisas i bokföringen och vad som är skillnaden mellan en anläggningstillgång respektive förbrukningsinventarie. Kapitlet innehåller även information om anläggningsregistret, avyttringar (utrangeringar, försäljningar och inbyten) och vad som gäller för fordon. Du kan även läsa om finansiering av anläggningar samt hur processen ska gå till vid beslut om investering.

Innehållsförteckning

9.1 Typer av anläggningstillgångar

9.1.1 Materiella anläggningstillgångar

9.1.1.1 Kulturtillgångar

9.1.2 Immateriella anläggningstillgångar

9.1.2.1 Egenutvecklade immateriells anläggningstillgångar

9.1.2.2 Kan den egenutvecklade immateriella tillgången

tas upp i balansräkningen?

9.1.2.3 Värdering av egenutvecklade immateriella

anläggningstillgångar

9.1.2.4 Dokumentation

9.2 Redovisning av anläggningstillgångar

9.2.1 Ekonomisk livslängd och beloppsgränser

9.2.2 Anskaffningar av likartade tillgångar

9.2.2.1 Stöldbegärliga likartade tillgångar

9.2.2.2 Ej stöldbegärliga likartade tillgångar

9.2.3 Anskaffningar av tillgångar med ett naturligt samband

9.2.4 Regler för lokaler och mark

9.2.5 Bokföring av anläggningstillgångar

9.2.6 Delbetalning och delinvestering

9.2.6.1 Delbetalning

9.2.6.2 Delinvestering

9.2.7 Avskrivningskostnad

9.3 Förbrukningsinventarier

9.3.1 Bokföring av stöldbegärliga inventarier

9.4 Anläggningsregister

9.4.1 Inventering

9.4.1.1 Inventeringsrapport

9.4.1.2 Inventeringsförrättare

9.4.2 Arbetsordning vid inköp och försäljning/utrangering

9.4.2.1 Inköp och att söka upp befintliga anläggningar

9.4.2.2 Försäljning/utrangering

9.4.3 Rapporter och sökmallar

9.4.3.1 Prognosticerade avskrivningar

9.4.3.2 Information om institutionens registrerade anläggningar

9.5 Avyttring av anläggningstillgångar och inventarier

9.5.1 Utrangering av IT-utrustning

9.5.2 Utrangering (ej IT-utrustning)

9.5.3 Bokföring utrangering

9.5.4 Försäljning av tillgångsförd utrustning som finns i anläggningsregistret

9.5.4.1 Extern försäljning

9.5.4.2 Intern försäljning eller överflyttning av anläggning till annan

enhet

9.5.5 Försäljning av stöldbegärliga förbrukningsinventarier som finns i

anläggningsregistret

9.5.5.1 Extern försäljning

9.5.5.2 Intern försäljning eller överflyttning av inventarie till annan

enhet

9.5.6 Inbytesaffärer

9.5.7 Bokföring vid försäljning av utrustning som inte finns registrerad i

anläggningsregistret

9.5.7.1 Extern försäljning

9.6 Fordon

9.6.1 Momsavdrag eller inte?

9.6.1.1 Bilhyra och leasing

9.6.1.2 Bilköp

9.6.2 Filialnummer i vägtrafikregistret

9.6.3 Felparkeringsavgift för fordon ägda av SLU

9.7 Finansiering av anläggningstillgångar

9.8 Administrativa processen vid investeringsbeslut

9.8.1 Beslutsprocessen i korthet

9.8.2 Standardkalkyl

9.8.3 Beslutsorganisation med administrativa kontrollinstanser

9.8.4 Systemstöd för beslutsprocessen

9.8.5 Försäljning/utrangering av mark eller fastighet

9.1 Typer av anläggningstillgångar

Anläggningstillgångar redovisas i balansräkningen eftersom de förbrukas under längre tid än under den period de köpts in. För att visa att förbrukningen pågår över tiden tillgångsredovisas tillgången och värdeminskningen skrivs av efter hand som en avskrivningskostnad.

Den allmänna definitionen av tillgångar inom staten lyder:

En tillgång är en resurs som kontrolleras av en myndighet till följd av en inträffad händelse (d.v.s. en historiskt verifierbar transaktion) och som förväntas ge myndigheten ekonomiska fördelar eller servicepotential i framtiden.

Att tillgången kommer att ge framtida ekonomiska fördelar betyder att den direkt eller indirekt bidrar till att skapa intäkter eller kostnadsbesparingar. Alternativet att tillgången ska ge servicepotential innebär ett bidragande till att SLU:s mål uppnås.

9.1.1 Materiella anläggningstillgångar

En materiell anläggningstillgång är en fysisk resurs som SLU anskaffat. Som materiella anläggningstillgångar räknas fastigheter, förbättringsutgifter på annans fastighet, maskiner, utrustning, transportmedel, inredning och dylikt som anskaffas för stadigvarande bruk i verksamheten. Anskaffningsvärdet utgörs av inköpspriset samt de kostnader som är direkt hänförliga till att få tillgången på plats och i skick att utnyttjas. Läs mer om detta i avsnitt 9.2.1.

9.1.1.1 Kulturtillgångar

Fr.o.m. den 1 januari 2003 skall kulturtillgångar, t.ex. konst, redovisas enligt samma regler som andra typer av tillgångar. Alla kulturtillgångar som inst/motsv har anskaffat eller erhållit i gåva efter detta datum ska registreras i anläggningsregistret. Kulturtillgångar som är värda mindre än 30 000 kr exkl. moms kan direktavskrivas men ska bedömas som stöldbegärliga. Kontakta ekonomiavdelningen för registrering i anläggningsregistret och ev. bokföring.

9.1.2 Immateriella anläggningstillgångar

Immateriella anläggningstillgångar är tillgångar som saknar fysisk substans, d.v.s. de går inte att ta på. Finansiella tillgångar kan ofta vara immateriella till sin natur, men de räknas inte som immateriella tillgångar utan är en egen typ av tillgång. Exempel på immateriella tillgångar är mjölkkvoter, dataprogram, licenser för programvaror och egenutvecklade IT-system. Även en immateriell tillgång måste uppfylla den allmänna definitionen av tillgångar:

- En resurs som kontrolleras av SLU till följd av en inträffad händelse.

- De framtida ekonomiska fördelarna eller servicepotentialen kommer sannolikt att tillföras SLU. Detta ska bygga på rimliga och väl underbyggda antaganden som kommer att råda under tillgångens nyttjandeperiod. Mest tillförlitlig anses information vara som verifieras externt. Bedömningen måste dokumenteras.

- Anskaffningsvärdet för tillgången ska beräknas på ett tillförlitligt sätt.

Den immateriella tillgången måste vara identifierbar. Med det menas att det ska vara möjligt att identifiera de framtida ekonomiska fördelarna eller servicepotentialen som förknippas med tillgången. Det kan också vara en legal rättighet som gör tillgången identifierbar. Detta gäller även utgifter för patent och liknande rättigheter.

Immateriella tillgångar finansieras på samma sätt som materiella tillgångar, se avsnitt 9.7.

9.1.2.1 Egenutvecklade immateriella anläggningstillgångar

Utgifter för utveckling som är av väsentligt värde för SLU:s verksamhet under kommande år, ska tas upp som en egenutvecklad immateriell anläggningstillgång i balansräkningen. Det kan exempelvis vara verksamhetsspecifika IT-system.

Bedömningen görs lämpligen vid planering och budgetering av utvecklingsinsatserna. En checklista för en bedömning av eventuella egenutvecklade immateriella tillgångar finns på ekonomiavdelningens hemsida länk. Bedömningen ska inte göras i efterhand. Kostnader som uppkommit innan bedömningen får då inte tas med i anskaffningsvärdet.

Beloppsgränsen för att ta upp en egenutvecklad immateriell tillgång är minst 100 000 kr och avskrivningstiden är högst 5 år.

9.1.2.2 Kan den egenutvecklade immateriella tillgången tas upp i balansräkningen?

För att kunna avgöra om en internt upparbetad immateriell anläggningstillgång uppfyller kriterierna för att redovisas i balansräkningen, delas arbetet med att skapa tillgången upp i två faser, forskning respektive utveckling.

Utgifter för forskning redovisas aldrig som tillgång i balansräkningen utan kostnadsförs när de uppkommer. Forskning eller projekt som befinner sig i forskningsfasen ger inte upphov till en immateriell anläggningstillgång.

Begreppet forskning är i detta sammanhang vidare än i vanliga fall. Förutom den vetenskapliga forskningen, räknas även förstudier till utvecklingsprojekt som forskning. Exempel på forskning är:

- verksamhet som syftar till att få fram ny kunskap.

- sökande efter, utvärdering av och slutligt urval av tillämpningar av forskningsresultat eller annan kunskap.

- sökande efter alternativa system, processer, material, produkter eller tjänster.

- formulering, utformning, utvärdering och slutligt urval av möjliga alternativ till nya eller förbättrade system, processer, material, produkter eller tjänster.

Vid utveckling eller i ett projekts utvecklingsfas kan en myndighet i vissa fall identifiera en immateriell anläggningstillgång och påvisa att tillgången kommer att generera ekonomiska fördelar och servicepotential i framtiden. Utveckling sker av det valda alternativet som arbetats fram från forskningsprocessen. Med andra ord är det tillämpningen av forskningsresultat eller annan kunskap som kan identifieras som en egenutvecklad immateriell tillgång. Utvecklingen åstadkommer nya eller väsentligt förbättrade produkter innan produktion eller användning påbörjas.

Exempel på utveckling är:

- utformning, konstruktion och provning av ett valt alternativ för nya eller förbättrade system, processer, material, produkter eller tjänster.

- utformning, konstruktion och provning av prototyper.

- formgivning, konstruktion och skötsel av en pilotanläggning.

Samtliga sex nedanstående förhållanden skall föreligga, förutom de allmänna kraven, och SLU måste kunna visa att så är fallet för att utveckling skall tas upp som en egenutvecklad immateriell anläggningstillgång. I annat fall skall utgifterna kostnadsföras när de uppkommer.

- Det skall vara tekniskt möjligt att färdigställa den immateriella anläggningstillgången så att den kan användas. Om utvecklingen sker med hjälp av oprövad teknik ökar osäkerheten om produkten kan färdigställas för användning.

- Det skall vara SLU:s avsikt att färdigställa den immateriella anläggningstillgången. Det betyder att utvecklingen måste ha en förankring. Vem har beslutat om utvecklingen och att projektet ska färdigställas? Om projektet är ett regeringsuppdrag eller ett styrelsebeslut är sannolikheten för ett färdigställande större.

- SLU har förutsättningar att använda anläggningstillgången. SLU måste ha tekniska förutsättningar för användningen samt att tillgången passar in i SLU:s verksamhet.

- Anläggningstillgången medför att framtida ekonomiska fördelar eller servicepotential för SLU ökar och detta skall kunna påvisas med stor säkerhet. Att de ekonomiska fördelarna eller servicepotentialen sannolikt ökar betyder inte att det bara ska vara möjligt utan troligt att så sker. Detta ska påvisas med hög grad av säkerhet med hjälp av kalkyler.

- Det skall finnas erforderliga och adekvata tekniska, finansiella och andra resurser för att fullfölja utvecklingen och för att använda den immateriella anläggningstillgången. Vanligtvis är det de finansiella resurserna som är begränsade. Vid normala förhållanden då anslagstilldelning och låneram inte kommer att ändras nämnvärt, kan det antas att utvecklingen kan fullföljas. Organisationen kan också vara en begränsande faktor. En fungerande organisation som kan möjliggöra utvecklingen är en förutsättning.

- SLU kan på ett tillförlitligt sätt beräkna de utgifter som kan hänföras till anläggningstillgången. Exempel är utgifter för externa konsulter och egen personals nedlagda tid i projektet.

9.1.2.3 Värdering av egenutvecklade immateriella anläggningstillgångar

För egenutvecklade immateriella anläggningstillgångar gäller att värderingen sker utifrån anskaffningsvärdet. Det innefattar samtliga utgifter som direkt kan hänföras till den immateriella anläggningstillgången samt sådana utgifter som är nödvändiga för att tillgången ska kunna utnyttjas för sitt ändamål. Anskaffningsvärdet är summan av de utgifter som uppkommer från och med den tidpunkt då tillgången uppfyller samtliga ovanstående sex kriterier. Utgifter som tidigare har kostnadsförts får inte tas upp som en tillgång i balansräkningen. Exempel på utgifter är:

- utgifter för material och tjänster

- löner och andra anställningsrelaterade utgifter för personal som deltar direkt i arbetet med att ta fram tillgången

- andra utgifter som direkt kan hänföras till arbetet med att ta fram tillgången

- indirekta utgifter som krävs för att ta fram tillgången och som kan hänföras till tillgången på ett rimligt och konsekvent sätt, ex kostnader för lokaler som till väsentlig del används i utvecklingsarbetet

- ränteutgifter om de uppgår till väsentliga belopp

Administrationskostnader och andra allmänna omkostnader, t.ex. kostnader för personaladministration eller ekonomisystem och allmänna overheadkostnader, ingår inte i anskaffningsvärdet. Tekniska problem som kan innebära utgifter, men som inte bidrar till färdigställandet av tillgången, liksom underhållskostnader och utbildning av personal är också exempel på utgifter som ska kostnadsföras.

Den ekonomiska livslängden skall anpassas till nyttjandeperioden, men får dock uppgå till högst fem (5) år. Faktorer som bestämmer den ekonomiska livslängden är tillgångens förväntade effektiva användning i verksamheten, den typiska produktlivscykeln för tillgången, inkurans, underhållsavgifter, rättsliga eller liknande gränser. Omvärldsfaktorer som hastigheten i den tekniska utvecklingen är också en begränsande faktor. Den ekonomiska livslängden bör beräknas på ett försiktigt sätt. Avskrivningstiden skall omprövas vid varje årsbokslut. Justerade avskrivningar redovisas i resultaträkningen.

Om en tillgång förväntas utnyttjas av flera än SLU, tas normalt hela tillgången upp av en part i balansräkningen. Den part som kontrollerar tillgången tar upp den, övriga betalar denne för att täcka avskrivnings- och räntekostnader.

9.1.2.4 Dokumentation

Varje utvecklingsprojekt måste ha en utförlig dokumentation att hänvisa till. Kalkyler för att visa de framtida ekonomiska förhållandena eller servicepotential är nödvändig eftersom det är investeringskalkylerna som ligger till grund för investeringen. Fördelarna ställs mot kostnaderna för utvecklingen. Kalkylerna ska kännetecknas av tillförlitlighet, rimlighet och väl underbyggt material. Servicepotentialen ska påvisas både kvalitativt och kvantitativt. Det kan innebära en beskrivning av måluppfyllelsen, det vill säga nyttan med tillgången.

Projektplanen ska visa att SLU har som avsikt att färdigställa projektet samt att nödvändiga tekniska, finansiella och andra resurser finns för fullföljandet. Här ska också framgå att det är tekniskt möjligt att färdigställa tillgången och att förutsättningar finns för användande av den i verksamheten. De principer som ligger till grund för anskaffningsvärdet ska dokumenteras.

9.2 Redovisning av anläggningstillgångar

9.2.1 Ekonomisk livslängd och beloppsgränser

Grunddefinitionen för en anläggningstillgång är att den ska ha en ekonomisk livslängd på minst 3 år och att anskaffningsvärdet ska uppgå till minst 30 000 kr exkl. moms. För förbättringsutgift på annans fastighet liksom för egenutvecklade immateriella anläggningstillgångar är beloppsgränsen 100 000 kr exkl. moms.

Anskaffningsvärdet utgörs av inköpspriset samt andra kostnader som är direkt hänförbara till att få tillgången på plats och i skick att utnyttjas.

Sådana kostnader kan vara:

- Leverans och hantering

- Installation

- Vissa konsulttjänster

Kontakta inv-reg@slu.se vid eventuella tveksamheter.

Persondatorer med ett inköpspris överstigande 30 000 kr exkl. moms ska i normalfallet avskrivas på 3 år. Om prefekt/motsv bedömer att den ekonomiska livslängden inte kommer att uppgå till 3 år får dock direktavskrivning ske. Detta beslut samt motivering ska prefekt/motsv skriva in i fakturans kommentarsfält i Proceedo. Alternativt skrivs ett beslut som skannas in som bilaga till fakturan, hänvisning måste finnas till fakturan.

Övrig utrustning med ett anskaffningsvärde över 30 000 kr exkl. moms kan direktavskrivas i undantagsfall. Beslutet samt motivering skrivs in i fritextfältet av prefekt/motsv. Alternativt skrivs ett beslut som skannas in som bilaga till fakturan, hänvisning måste finnas till fakturan.

Avskrivningstider för olika anläggningstyper:

Typ av anläggningstillgång |

Avskrivningstid, år |

Konto |

Anläggningsgrupp |

| Persondatorer | 3 | 1231 | PERSDATORER |

| Studentdatorer | 4 | 1231 | PERSDATORER |

| Tekniska anläggningar, tyngre utrustning inkl. lantbruks- och skogsmaskiner | 7 | 1201 | TYNGUTRUST |

| Övrig utrustning *) | 5 | 1251 | UTRUSTÖVR |

| Transportmedel, även släpvagnar | 7 | 1241 | TRANSPORTMED |

| Motordrivna jordbruksmaskiner (traktorer, tröskor, hjullastare etc) | 10 | 1201 | LANTBRMASKIN |

| Kontorsinredning | 10 | 1206 | INREDNING |

| Byggnadsinventarier | 10 | 1206 | INREDNING |

| Dragskåp och klimatkammare | 15 | 1206 | INREDNING |

| Övrig labinredning | 10 | 1206 | INREDNING |

| Växthus, tornsilo etc. | 15 | 11* | |

| Ekonomi-, kontors- och laboratoriebyggnader | 25 eller 40 | 11* | |

| Värmeanläggningar | 30 | 11* | |

| Bostads- och fritidshus | 40 | 11* | |

| Markanläggningar, t.ex. täckdikning | 40 | 11* | |

| Markanläggn. övriga inkl. skogsbilsväg | 10 | 11* | |

| Förbättringsutgift på annans fastighet | 5-20 | 11* | |

| Immateriella anläggningstillgångar | 5 | 10* | DATAPROG DATAPROGEGEN MJOLKKVOTER |

*) Större anskaffningar av kontorsstolar räknas som övrig utrustning och skrivs av på 5 år. Vid inredning av enstaka arbetsplatser ska istället stolarna betraktas som kontorsinredning, se avsnitt 9.2.3.

En anläggningstillgång kan aldrig tillgångsbokföras på olika institutioner och enheter. Anläggningstillgången bokförs vid inköpet på den institution/motsv. som också ansvarar för anläggningstillgången. Avskrivningskostnaden kan däremot delas mellan flera institutioner och enheter. Om avskrivningen ska fördelas mellan olika institutioner ska prefekt/motsv. för den institution som inte ansvarar för tillgången skriva in sitt godkännande i fakturans kommentarsfält i Proceedo.

Inköp av begagnad utrustning, som har kvar minst 3 års ekonomisk livslängd, medför bokföring som anläggningstillgång. Avskrivningstiden bestäms i samråd med ekonomiavdelningen från fall till fall.

9.2.2 Anskaffningar av likartade tillgångar

För att SLU:s kostnadsredovisning ska bli rättvisande över tiden ska större anskaffningar av likartade tillgångar redovisas som anläggningstillgångar även om respektive tillgångs anskaffningsvärde understiger 30 000 kr. Dock ska inte 500 stickkontakter á 50 kr tillgångsredovisas utan denna regel bör tillämpas vid större inköp av t.ex. datorer och kontorsstolar. Vid bokföringen tas olika hänsyn beroende på om de likartade tillgångarna är stöldbegärliga eller ej (vad som ska behandlas som stöldbegärligt beskrivs i avsnitt 9.3.1).

9.2.2.1 Stöldbegärliga likartade tillgångar

Större anskaffningar av t.ex. datorer tillgångsbokförs antingen i klump som en anläggningstillgång eller som separata anläggningstillgångar. För att kunna inventera dessa på ett tillförlitligt sätt får inte fler än fem datorer bokföras i klump. Behöver en dator ersättas kostnadsförs ersättningsutrustningen men tas upp som en förbrukningsinventarie i anläggningsregistret för att komma med på inventeringslistorna. En notering ska göras på den ursprungliga anläggningen i anläggningsregistret. Detta görs av ekonomiavdelningen efter meddelande från institutionen i konteringsradens fält "Extra anl. info" för ersättningsutrustningen.

9.2.2.2 Ej stöldbegärliga likartade tillgångar

Större anskaffningar av t.ex. kontorsstolar tillgångsbokförs i klump som en anläggningstillgång. Dock kan det ur inventerings- eller avskrivningssynpunkt vara lämpligt att avgränsa antalet enheter per ”klump”. Behöver t.ex. en kontorsstol ersättas kostnadsförs ersättningsutrustningen på konto 6418 (Korttidsinvesteringar (ej till anl.reg)). Ingen delutrangering av den ursprungliga anläggningstillgången görs.

9.2.3 Anskaffningar av tillgångar med ett naturligt samband

Tillgångar som består av flera separata enheter med ett naturligt samband redovisas som ett enda avskrivningsobjekt. Kommer de olika enheterna användas tillsammans under hela sina ekonomiska livslängder och överrensstämmer livslängderna i allt väsentligt uppfyller de villkoren för ett naturligt samband. Direktavskrivning görs endast om enheternas sammanlagda anskaffningsvärde understiger 30 000 kr exkl. moms. Inköp som räknas till denna kategori är t.ex. en dator och en skärm eller kontorsinredningen (inkl. kontorsstol) till ett arbetsrum.

9.2.4 Regler för lokaler och mark

Åtgärder som leder till förändringar på en fastighet handläggs av SLU Lokaler. Vissa undantag kan förekomma, men endast efter samråd med SLU Lokaler och berörd hyresvärd.

- Åtgärder i SLU:s egna fastigheter bokförs av fastighetsavdelningen. När arbetet leder till en värdeökning ses det som en investering och bokförs då på 11-konton. Icke värdehöjande åtgärder bokförs som underhållskostnader på 776-konton.

- Åtgärder i SLU:s hyrda fastigheter är oftast en investering eftersom arbetet definieras som förbättringsutgift i annans fastighet. Bokförs på 11-konton och endast av SLU Lokaler. Smärre åtgärder, under 100 000 kr, bokförs som reparationskostnad på konto 6080, eller annat lämpligt kostnadskonto, och bekostas av beställaren.

Med förbättringsutgift avses:- Ny-, till- och ombyggnad samt installationer på annans fastighet när den är värdehöjande.

- Reparations- och underhållskostnader som överstiger 100 000 kr samt där den förväntade nyttjandeperioden och den ekonomiska livslängden överstiger tre år.

- Ny-, till- och ombyggnad samt installationer på annans fastighet när den är värdehöjande.

Kostnader för eget arbete är endast aktiveringsbart från det att beslut fattats om förprojektering (vad som ska byggas och var). Eget arbete som upparbetats innan dess ska betalas och bokföras som kostnad hos beställaren, se styrande dokument Anvisningar för hantering av ärenden, ny och ombyggnation vid SLU.

9.2.5 Bokföring av anläggningstillgångar

Kontogrupp 10: Dataprogram, rättigheter inkl mjölkkvoter

Kontogrupp 11: Byggnader, mark, reparation på annans fastighet och övrig fast egendom

Kontogrupp 12: Maskiner, inventarier, transportmedel etc

Förbrukningsinventarier bokförs i kontogrupp 64.

Det bokförda inköpsvärdet och den ackumulerade avskrivningskostnaden finns kvar på balansräkningen till dess anläggningstillgången säljs eller utrangeras (skrotas). Bokföring sker då enligt avsnitt 9.5.

9.2.6 Delbetalning och delinvestering

Det förekommer att flera beställningar eller fakturor gällande en och samma anläggningstillgång ska behandlas i Proceedo. Det kan bero på att en leverantör kräver förskottsbetalning eller för att anläggningstillgången består av flera olika komponenter som levereras vid olika tillfällen. Nedan behandlas de två varianterna.

9.2.6.1 Delbetalning

När en stor utrustning köps händer det att betalningen delas upp allteftersom leverans/installation sker.

Exempel:

Först betalas 70 %, 451 500 kr

Därefter betalas vid godkänd slutbesiktning 28 %, 180 600 kr

Slutligen betalas vid garantibesiktning 2 %, 12 900 kr

Totalt 645 000 kr

Denna typ av betalningsplan är ganska vanlig, men kan variera och t ex bestå av en förskottsbetalning på 30 %, leveransbetalning på 60 % och en slutbetalning på 10 %.

Bokföringen görs i tre steg:

- Första beställningen/fakturan konteras på förskottskonto 1294 (Förskott maskiner och inventarier) i Proceedo (berör ej anläggningsregistret).

- I samband med andra beställningen/fakturan antas utrustningen vara funktionsinstallerad och ska därmed börja avskrivas. All avskrivning ska grundas på utrustningens totala anskaffningsvärde. Fakturan konteras på konto 1599 (AT öka avräkningskonto) i Proceedo och dessutom omförs den första fakturan med kredit på 1294 och debet på 1599 och även den (eventuella) framtida slutbetalningen med kredit på 2115 (Skuld till leverantör) och debet på 1599. Detta görs av ekonomiavdelningen efter e-postmeddelande till inv-reg@slu.se. Ange den information som specificeras i e-guiden Kontera anläggningar i en faktura i Proceedo och hänvisa till även till den första fakturan. Efter dessa bokföringar registrerar ekonomiavdelningen utrustningen i anläggningsregistret med hela värdet, 645 000 kr, utifrån den information som angivits i e-postmeddelandet.

- Den tredje beställningen/fakturan bokförs sedan i debet på konto 2115 i Proceedo.

Finns ett saldo på konto 1294 vid årets slut ska institutionen skicka in en bokslutsspecifikation till ekonomiavdelningen.

9.2.6.2 Delinvestering

Om flera fakturor inkommer vid olika tidpunkter men där de tillsammans ska bilda en anläggningstillgång konteras inköpen på konto 1265 (uppsamlingskonto delinvesteringar) i Proceedo. Ange även projekt. När alla fakturor är betalda görs omföring från 1265 till konto 1599 och det är först då som anläggningen registreras och avskrivningen kan påbörjas. Omföring ska göras omedelbart då sista fakturan är betald och detta görs av ekonomiavdelningen efter e-postmeddelande till inv-reg@slu.se. Ange den information som specificeras i e-guiden Kontera anläggningar i en faktura i Proceedo samt vilka verifikationsnummer inköpen är bokförda på.

Finns ett saldo på konto 1265 vid årets slut ska institutionen skicka in en bokslutsspecifikation till ekonomiavdelningen.

9.2.7 Avskrivningskostnad

Värdeminskningen på anläggningstillgångar bokförs i form av avskrivningskostnader på ett konto i 79-gruppen.

Avskrivningskostnaden per år beräknas på anskaffningsvärdet och avskrivningstidens längd. Ex: För en anläggningstillgång med en avskrivningstid på 5 år blir kostnaden per år 1/5 av anskaffningsvärdet. Denna kostnad belastar resultaträkningen under 5 år.

Beräkning av avskrivningskostnaden görs i anläggningsregistret, se avsnitt 9.4.

9.3 Förbrukningsinventarier

Stöldbegärlig utrustning och inventarier vars anskaffningsvärde understiger 30 000 kr exkl. moms eller har en ekonomisk livslängd kortare än 3 år bokförs som förbrukningsinventarier. Detta frångås dock om det rör en större anskaffning av likartade tillgångar eller inköp av enheter med ett naturligt samband. Läs mer i avsnitt 9.2.2 (Anskaffningar av likartade tillgångar) och 9.2.3 (Anskaffningar av tillgångar med ett naturligt samband). Förbrukningsinventarier direktavskrivs, vilket innebär att hela kostnaden belastar innevarande budgetårs resultaträkning. Någon avskrivningskostnad bokförs alltså inte på dessa inköp.

Persondatorer med ett anskaffningsvärde på 30 000 kr eller mer exkl. moms avskrivs normalt på 3 år. Om prefekt/motsv bedömer att den ekonomiska livslängden inte kommer att uppgå till 3 år får dock direktavskrivning ske. Detta beslut samt motivering måste skrivas in i kommentarsfältet i Proceedo av prefekt/motsv. Alternativt skrivs ett beslut som skannas in som bilaga till beställningen/fakturan, hänvisning måste finnas till beställningen/fakturan.

Övrig utrustning med ett anskaffningsvärde på över 30 000 kr exkl. moms kan direktavskrivas i undantagsfall. Beslutet samt motivering skrivs in i fritextfältet av prefekt/motsv. Alternativt skrivs ett beslut som skannas in som bilaga till fakturan, hänvisning måste finnas till fakturan.

På konto 6418 och 6419 konteras de förbrukningsinventarier som inte ska registreras i anläggningsregistret. Kontering sker direkt i Proceedo.

På 6418 bokförs förbrukningsinventarier som inte bedömts som stöldbegärliga men har kostat minst 4 800 kr och har en ekonomisk livslängd på mer än ett år. På 6419 bokförs förbrukningsinventarier som inte uppfyller kraven för konto 6418.

Internationellt är det vanligt att anskaffningar med en ekonomisk livslängd överstigande ett år och med ett inköpspris över ca 4 800 kr tas upp som anläggningstillgång. Jämförande statistik inom OECD-området, t.ex. beräkning av bruttonationalprodukten (BNP), bygger på denna definition. Med utgångspunkt från skattelagstiftningen i Sverige har det uppstått en praxis såväl inom den offentliga som inom den privata sektorn att anskaffningar som uppfyller de internationella kriterierna för investering, men inte de i Sverige vedertagna, kostnadsförs som korttidsinvesteringar på separata konton. I SLU:s fall kontona 6415 och 6418.

9.3.1 Bokföring av stöldbegärliga inventarier

Förbrukningsinventarier konteras i Proceedo utifrån om de bedöms vara stöldbegärliga eller ej. Stöldbegärliga inventarier ska alltid registreras i anläggningsregistret och konteras i likhet med anläggningstillgångar på konto 1599 enligt särskild bokföringsrutin för anläggningar (se e-guiden Kontera anläggningar i en beställning i Proceedo eller e-guiden Kontera anläggningar i en faktura i Proceedo).

I konteringssträngen anger du om den slutliga bokföringen ska göras på konto 6415 eller 6417. På 6415 bokförs stöldbegärliga förbrukningsinventarier som kostat minst 4 800 kr och har en livslängd på mer än 1 år. Även dataprogram som inte redovisas på konto 1021 tas upp här. På 6417 bokförs stöldbegärliga förbrukningsinventarier som inte uppfyller kraven för konto 6415 (d.v.s. kostat mindre än 4800 kr och/eller har en livslängd kortare än 1 år).

Följande saker är exempel på sådant som ska behandlas som stöldbegärligt och registreras i anläggningsregistret:

- Datorer samt skärmar

- Mobiltelefoner

- Surfplattor

- Kameror

- Projektorer

- TV-apparater

- Mikroskop

- Cyklar

- Konst

9.4 Anläggningsregister

SLU är enligt lag skyldig att upprätta och föra ett anläggningsregister.

Anläggningsregistret ska innehålla allt som klassats som anläggningstillgångar, men även andra maskiner och inventarier om de bedöms vara stöldbegärliga eller kan kräva registrering av annan orsak. Vid SLU sker registrering i fyra skilda register: ett för aktier och värdepapper, ett annat för byggnader och mark, ett tredje för övriga anläggningstillgångar samt ett register över förbättringsutgifter på annans fastighet.

Samtliga anläggningsregister skall kunna avstämmas mot huvudboken (se avsnitt 12.5.5 i ekonomihandbokens kapitel 12, Bokslut).

Anläggningsregistret uppdateras löpande och till varje halvårs- och helårsbokslut görs en avstämning mot bokföringen.

9.4.1 Inventering

Vid en myndighet skall inventering av anläggningstillgångar m.m. ske regelbundet på ett sådant sätt att tillgångens existens kan verifieras. Inventering av anläggningstillgångar

och stöldbegärlig egendom vid en enskild institution ska genomföras vart tredje år enligt centralt framtagna rutiner. Ekonomiavdelningen går ut med riktad information till aktuella institutioner i god tid innan inventeringen, samt informerar om inventeringsprocessen i ett ekonomimeddelande. Du hittar publicerade ekonomimeddelanden på medarbetarwebbens sida Ekonomimeddelanden.

Även om inventeringen sker i treårscykler ska alla institutioner löpande ha god ordning och kontroll över sina inventarier och institutionen bör dokumentera hur de interna rutinerna ser ut för att säkerställa detta. I detta ligger ett ansvar att löpande avregistrera inventarier som sålts eller utrangerats och inte längre finns kvar i verksamheten. Se kapitel 9.4.2 och 9.5 i ekonomihandboken.

9.4.1.1 Inventeringsrapport

Vid inventering ska en särskild inventeringsrapport användas. Ekonomiavdelningen skickar ut rapporten till de institutioner som ska genomföra inventering aktuellt år. Endast utskickad inventeringsrapport får användas i samband med inventering.

Efter genomförd inventering ska inventeringsrapport skrivas under av utsedd inventeringsförrättare (se 9.4.1.2 ). Rapporten, samt beslutet om inventeringsförrättare, ska sedan laddas upp i Sharepoint, på arbetsplatsen Ekonomiroller, i dokumentbiblioteket Inventering.

Institutionen ansvarar för att originaldokument, den underskrivna inventeringsrapporten (inventeringsprotokollet) samt beslut om inventeringsförrättare, skickas till ekonomiavdelningen för arkivering. Inventeringsprotokoll ska bevaras (sparas för alltid) enligt Riksarkivets föreskrifter och allmänna råd om gallring och utlån av räkenskapshandlingar (RA-FS 2015:2), vilket innebär att dokumentet inte får gallras.

Förteckning över aktuella anläggningar

Institutionen kan vid behov få ut en förteckning över aktuella anläggningar vid institutionen, via rapporten "Inventeringsrapport".

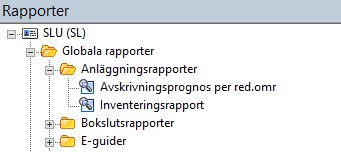

Det rekommenderas att alla institutioner regelbundet går igenom registrerade anläggningstillgångar för att säkerställa att anläggningsregistret är uppdaterat. Rapporten tas ut i ekonomisystemet UBW (Unit4 Business World) under:

Rapportfliken/Globala rapporter/Anläggningsrapporter/Inventeringsrapport:

9.4.1.2 Inventeringsförrättare

Prefekt eller motsvarande ska utse en eller flera inventeringsförrättare som utför inventering. Det finns en särskild blankett för ändamålet, se blankett "Beslut om inventeringsförrättare" på sidan Blanketter för ekonomihantering. Observera att inventeringsförrättaren inte själv får vara direkt ansvarig för de anläggningstillgångar som ska inventeras. Det kan därför vara motiverat att två personer gemensamt inventerar tillgångarna.

Det är inventeringsförrättaren som utför inventeringen fysiskt, och är därmed den som ska skriva under inventeringsrapporten. Fullständig underskrift görs på sista sidan av rapporten, därutöver sätts signatur på varje sida.

9.4.2 Arbetsordning vid inköp och försäljning/utrangering

9.4.2.1 Inköp och att söka upp befintliga anläggningar

Bokföring och registrering av anläggningar

- Inköp som ska registreras i anläggningsregistret konteras på konto 1599 (AT öka avräkningskonto) i Proceedo, även stöldbegärliga förbrukningsinventarier. Inst/motsv. konterar en rad per anläggning enligt särskild bokföringsrutin för anläggningar. Förutom att kostnadsställe, projekt och eventuellt fritt fält anges ska man i konteringssträngen fylla i anläggningsbenämning, anläggningstyp och eventuell delad kontering. Även annan valfri information kan anges, t.ex. uppgifter om placering m.m., vilket kan underlätta vid inventering. Rutinen för bokföring av anläggningar visas i guiden Kontera anläggningar i en beställning i Proceedo och Kontera anläggningar i en faktura i Proceedo.

Om avskrivningen ska fördelas mellan olika institutioner ska prefekt/motsv. för den institution som inte ansvarar för tillgången skriva in sitt godkännande i kommentarsfältet i Proceedo (se 9.2.1). - Ekonomiavdelningen registrerar anläggningen i anläggningsregistret efter att fakturan har slutattesterats i Proceedo och definitivbokförts i UBW. Konto 1599 krediteras då och anläggningen eller den stöldbegärliga förbrukningsinventarien bokförs i debet på ett anläggnings- eller inventariekonto.

Söka upp anläggningar

Sök fram anläggningar i UBW (Unit4 Business World) på något av följande sätt:

Söka på verifikationsnummer:

Då anläggningen bokförs följer verifikationsnumret från inköpet (fakturan) med som bokföringstext. Under Fråga verifikation i UBW anger du verifikationstyp (VT) A* och skriver verifikationsnumret på följande sätt i textfältet: *9720867*. Du får nu upp verifikationen som anläggningen bokfördes på.

Söka på benämning:

Gå in i Anläggningsregistret (Ekonomi/Anläggningsredovisning/Anläggning/Anläggningar) och stå i rutan Anläggning. Tryck F9. Skriv in anläggningens benämning (den benämning som angavs i fältet "Anläggningsbenämning" i konteringsraden för anläggningen i Proceedo) och Sök (tryck på knappen Kikaren eller F7). Avgränsa med * om nödvändigt, t.ex. *volvo*. Man får då träff på exempelvis både ”Personbil Volvo” och ”Volvo v70”. Dubbelklicka på raden och tryck sedan TAB, så får du upp anläggningen i anläggningsregistret.

Söka på kostnadsställe:

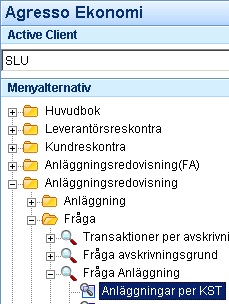

Under Ekonomi/Anläggningsredovisning/Fråga/Fråga Anläggning kan du söka Anläggningar per kostnadsställe. Klicka på plustecknet till vänster om Fråga Anläggning så får du upp en Browsermall som heter Anläggningar per KST. (Dubbelklicka inte på Fråga anläggning, då blir man utkastad).

Dubbelklicka på Browsermallen så får du upp en sökruta.

Skriv in kostnadsstället och/eller anläggningsnumret du vill söka på (eller gör urval med hjälp av *, t.ex. 670* för att få med alla kostnadsställen som börjar på 670), tryck OK.

Du får nu upp anläggningar per kostnadsställe. Dubbelklickar du på en rad så får du upp den anläggningen i anläggningsregistret.

5. Bokföring av avskrivningskostnaden sker varje månad. Eventuellt sker bokföring senare för januari, februari och augusti.

9.4.2.2 Försäljning/utrangering

Både vid försäljning och utrangering av inventarier ska du skicka ett e-postmeddelande till inv-reg@slu.se. Ange vilket anläggningsnummer som avses samt fakturanummer vid försäljning. Ekonomiavdelningen bokför avyttringen mot tillgångskontot resp. kontot för ackumulerade avskrivningar samt ändrar anläggningens status från aktiv till spärrad i anläggningsregistret. För bokföringsanvisningar, se avsnitt 9.5.

Inventarier som lämnas i inbyte vid nyinköp behandlas som en försäljning och en omföring av inbytesbeloppet måste göras i UBW samtidigt med att fakturan betalas. För bokföringsanvisningar, se avsnitt 9.5.

9.4.3 Rapporter och sökmallar

9.4.3.1 Prognosticerade avskrivningar

Det finns en saldotabell som visar prognostiserade avskrivningar. Tabellen finns i UBW under Ekonomi/Huvudbok/Fråga/Fråga saldotabell och heter Avskrivningsprognos per red.omr.

Fyll i kostnadsställe på flik 2 (Sökvillkor).

Sökningen ger prognostiserade avskrivningar fyra år framåt och summerar per redovisningsområde och kostnadsställe.

Anläggningar med avskrivningsfördelning har texten FÖRDELAS i projektkolumnen. För att se fördelningen går du in i anläggningsregistret i UBW via Ekonomi/Anläggningsredovisning/Anläggning/Anläggningar.

Fyll i anläggningsnummer och klicka på TAB. Fördelningen syns på flik 6 (Avskrivningsfördelning).

9.4.3.2 Information om institutionens registrerade anläggningar

I ekonomisystemet UBW finns det flera sätt att få fram information om anläggningar.

Anläggningsregistret (info om enskild anläggning)

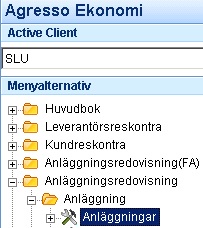

För att få fram information om en enskild anläggning ska du gå in i UBW och öppna menypunkten Anläggningar:

Skriv sedan in anläggningsnumret och klicka på TAB.

Flik 1 (Anläggningar) visar information om vilken grupp anläggningen knutits till. Anläggningsgruppen styr avskrivningstiden samt valet av konton för anskaffningsvärde och avskrivningar. Man ser också i vilken period anläggningen aktiverats.

Informationen om leverantör och beloppet som aktiveras, d.v.s. anskaffningsvärdet, är i de allra flesta fall korrekt, men om mer än en faktura bildar underlag för anläggningen är informationen inte komplett. Mer information om leverantör och ursprungsfaktura finns på flik 7 (Uppföljning).

En ny anläggningsmodul togs i bruk vid SLU år 2011. För de anläggningar som anskaffades före 2011 finns det korrekta anskaffningsdatumet i fältet Ursprungligt värdedatum. Fältet Från anläggningsdatum visar att modulen är i drift 2011-01-01 och att anläggningen fanns då. Konverteringsdatumet syns i fältet Förvalt värdedatum. Leverantörsuppgifter finns i vissa fall i textfältet nedtill i bilden.

Flik 2 (Huvudbok) visar kodsträngen för bokföring av bl.a. anskaffningsvärdet.

Flik 3 (Avskrivningsbok) visar att anläggningen har planmässig avskrivning eller är klassad som korttidsinventarie (kostnadsförs vid anskaffning). Dubbelklickar man på raden visas information om bl.a. avskrivningstiden och hur avskrivningarna kommer att konteras. Denna kontering gäller om anläggningen till 100 % ska skrivas av på en och samma kontering. Om avskrivningskostnader ska fördelas på flera objekt (kst, projekt eller fria fält) läggs denna fördelning in på flik 6 (Avskrivningsfördelning). Om flik 6 är ifylld gäller den som kontering av avskrivningar. Är fliken tom gäller den information som syns i avskrivningsboken.

Flik 4 används ej.

Flik 5 (Relation) visar information om bland annat placering, serienummer, fabrikat m.m. vilket underlättar vid inventeringar. Du kan själv ta bort, ändra eller lägga till information på denna flik. För att bort en dubbelettrad; markera hela raden som ska tas bort, välj Redigera / Ta bort rad. Kom ihåg att spara (F12). Mejla inv-reg@slu.se om du vill få hjälp med registreringen, till exempel vid större mängd ändringar.

Information om placering mm, som är registrerad i flik 5, visas i rapporten "Inventeringsrapport"

Rapporten finns i Rapportfliken i ekonomisystemet UBW, under Globala rapporter/Anläggningsrapporter/Inventeringsrapport:

Flik 6 (Avskrivningsfördelning) visar kontering av eventuella avskrivningsfördelningar.

Flik 7 (Uppföljning) innehåller två informationsdelar. Den översta med rubriken Fakturapost innehåller information om de leverantörsfakturor som anläggningen skapats utifrån. Informationen finns bara för anläggningar anskaffade from 2011. Den undre delen av bilden med rubriken HBRESTVÄRDE visar anskaffningsvärde och ackumulerad avskrivning. Slutsumman är det aktuella restvärdet.

Frågemall/lista som ger alla anläggningar per KST

För att få fram en lista över alla anläggningar per kostnadsställe ska du gå till Anläggningsredovisning / Fråga / Fråga Anläggning och klicka på plustecknet bredvid Fråga anläggning. Välj därefter frågemallen Anläggningar per KST.

Fyll i KST och klicka på OK.

Listan visar anläggningsgrupp, leverantör, anskaffningsdatum, livslängd, konteringsobjekt och status.

Leverantörsuppgifter finns för anläggningar inköpta from 2011.

Underlag för avskrivning, d.v.s. anskaffningsvärde, finns för samtliga anläggningar med planmässig avskrivning samt för direktavskrivna korttidsinventarier from 2011.

Livslängd visar över hur många månader avskrivningarna fördelas.

Informationen om leverantör och underlag för avskrivning, d.v.s. anskaffningsvärdet är i de allra flesta fall korrekt, men om mer än en faktura bildar underlag för anläggningen är informationen inte komplett.

9.5 Avyttring av anläggningstillgångar och inventarier

Om SLU har lös egendom som inte längre behövs för den egna verksamheten, eller som har blivit obrukbar, är det tillåtet med försäljning eller byte av egendomen enligt förordning (1996:1191) om överlåtelse av statens lösa egendom. Lös egendom är sådant som förbrukningsinventarier, utrustning etc.

Det är dock inte tillåtet att sälja eller låta anställda överta utrangerad IT-utrustning.

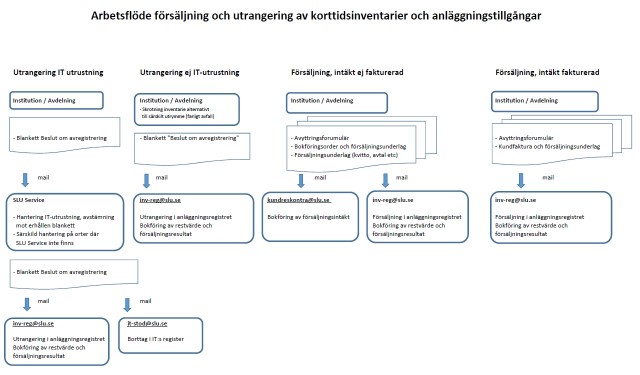

Arbetsflöde försäljning och utrangering av korttidsinventarier och anläggningstillgångar

Klicka på länken Flödesschema försäljning och utrangering för att få fram ett pdf-dokument som visar bilden nedan i ett större format.

9.5.1 Utrangering av IT-utrustning

Utrangerad IT-utrustning ska lämnas till SLU Service. Med IT-utrustning avses

- stationära och bärbara datorer

- bildskärmar

- skrivare

- nätverksutrustning

- surfplattor och mobiltelefoner

Övrig utrustning som klassas som elektroniskt avfall ska beställas hämtning av från Ragn Sells via Proceedo. Med övrig utrustning avses

- tangentbord

- möss

- kablar

- dockningsstationer mm

Arbetsgång vid utrangering av IT-utrustning

- Blanketten Beslut om avregistrering från anläggningsregistret fylls i och undertecknas av prefekt/avdelningschef. Blanketten ska innehålla information så att den enskilda IT-utrustningen kan identifieras av Ekonomiavdelningen och IT-avdelningen

- anläggningsnumret i anläggningsregistret (dim 5 i UBW)

- serienummer

- SLU-nummer (gäller datorer)

- orsak till utrangeringen

- lämnat till SLU Service

- Skriv ut blanketten och fäst på utrustningen som ska avyttras. Skicka också en kopia av blanketten via mail till SLU Service (avd. SSM) för beställning av omhändertagande. SLU Service hämtar upp upprustningen efter överenskommelse och verifierar att utrangerad IT-utrustning stämmer överens med informationen på blanketten. SLU Service ombesörjer att utrustningen töms på information och hanteras enligt gällande miljö- respektive arbetsmiljökrav.

- Efter upphämtning och verifiering av utrustning vidarebefordrar SLU Service blanketten till Ekonomiavdelningen (inv-reg@slu.se) och till IT-avdelningen (support@slu.se) som avregistrerar utrustningen i respektive system. Ekonomi- och IT avdelningen tar endast emot blankett från SLU Service.

Kontakta lokal serviceorganisation på respektive ort:

Uppsala

Alnarp

Skara

Umeå

9.5.2 Utrangering (ej IT-utrustning)

En anläggning eller inventarie utrangeras då den inte längre finns kvar i verksamheten på grund av att den förstörts, stulits eller skrotats.

Vid utrangering förekommer ingen försäljningsintäkt men anläggningen måste avregistreras i anläggningsregistret.

Arbetsgång vid utrangering av lös egendom (ej IT-utrustning)

Blankett "Beslut om avregistrering från anläggningsregistret" fylls i och undertecknas av prefekt/avdelningschef. Blanketten ska innehålla information så att den enskilda utrustningen kan identifieras av Ekonomiavdelningen.

- anläggningsnumret i anläggningsregistret

- eventuellt serienummer

- orsak till utrangeringen

- var anläggningen har lämnats (rum för särskilt avfall eller återvinningscentral)

Underskriven blanketten mejlas till inv-reg@slu.se för avregistrering i anläggningsregistret.

9.5.3 Bokföring utrangering

För tillgångsbokförd utrustning utförs bokföringen av ekonomiavdelningen genom att anskaffningsvärdet krediteras och ackumulerade avskrivningar debiteras. Ev. förlust (bokfört värde) bokförs på konto 7882/1. För förbrukningsinventarier och för utrustning inköpt 88/89 eller tidigare sker ingen bokföring.

9.5.4 Försäljning av tillgångsbokförd utrustning som finns i anläggningsregistret

För att tillåta försäljning krävs att det sker på ett affärsmässigt sätt. Det betyder att ett anbudsförfarande ska ske och att försäljningspriset sätts enligt gällande regler (se nedan). Anbudsförfarandet ska dock stå i proportion till värdet av varan. Det är prefekten eller motsvarande person som har det formella ansvaret för försäljning och bedömning av anläggningens användbarhet.

I första hand ska den säljande parten höra sig för med andra institutioner/motsvarande inom SLU för att se om de är intresserade av att överta eller köpa inventarien för fortsatt nyttjande inom SLU.

Endast i andra hand är det tillåtet att sälja överskottsmaterial till anställda eller andra externa, förutsatt att det inte rör sig om IT-utrustning. IT-utrustning får aldrig säljas eller skänkas till anställda eller andra externa utan måste alltid lämnas in till SLU Service för utrangering.

Försäljningspriset ska sättas utifrån marknadsvärdet, dock som lägst till det bokförda restvärdet. Det är viktigt att komma ihåg att även om en tillgång är helt avskriven, kan den ändå ha ett marknadsvärde. Det är upp till ansvarig person att göra en bedömning av anläggningens marknadsvärde. Frågor kring anbudsförfarande och råd kring värdering kan ställas till inv-reg@slu.se. För att undvika ansvar för varan efter försäljningen, rekommenderas att i annonser skriva att kunden köper varan "i befintligt skick", det är då kunden som har undersökningsplikt.

Vid försäljning av anläggningstillgångar ska inte moms påföras priset. Detta gäller "andra tillgångar än omsättningstillgångar" enligt RSV:s skrivelse 021213, Dnr 9999-02/100. För att omfattas av detta ska tillgången finnas bokförd på ett 12-konto samt ha ett anläggningsnummer i dim5. Följande hänvisning görs vid fakturering av anläggningstillgångar utan moms: "3 kap 24 § ML går före förordningen (2002:831)". Se Skatteverket, Diarienr 9999-02/100. Även om försäljningen inte är momspliktig ska ett belopp motsvarande momsen läggas på försäljnings-priset så att förmånsbeskattning för anställda inte blir aktuellt.

Försäljning av förbrukningsinventarier som registrerats i anläggningsregistret på 64*-konton ska momsbeläggas.

Det är viktigt att institutionen meddelar inv-reg@slu.se att avyttrade anläggningar och inventarier ska tas bort från anläggningsregistret. Institutionen ska skriva ett avyttringsbeslut och dokumentera förfarandet i ett avyttringsformulär som ska diarieföras och sparas på institutionen. Blankett att använda vid avyttring finns på sidan Blanketter för ekonomihantering. Det är institutionen som ansvarar för redovisningen av vad som har hänt med inventarier som inte längre finns vid institutionen eller i anläggningsregistret.

Avrapportering i anläggningsregistret skall alltid göras vid försäljning, utrangering, inbyten och flyttar mellan kostnadsställen. Anläggningsregistret måste underhållas för att överensstämma med bokföringen och för att registerutdraget ska kunna ligga till grund för inventeringen.

Arbetsbeskrivningar, exempel

Grundförutsättning: inköpsvärdet måste ha varit 10 000 kr eller mer exkl moms.

Förutsättning för exemplen: försäljningspris 6 000 kr + moms.

9.5.4.1. Extern försäljning

Skriv en externfaktura och välj artikelnummer A781x beroende på vad det är som säljs (se tabell nedan). Ingen moms påförs priset.

| Artikelnummer | Anläggning tillgångsbokförd på (konto, anläggningsgrupp) |

| A7810 | 1200, TYNGUTRUST |

| A7812 | 1230, PERSDATORER |

| A7813 | 1250, UTRUSTÖVR |

| A7816 | 1240, TRANSPORTMED |

| A7818 | 1205, INREDNING |

Kontera sedan enligt följande:

| A781X | KST | PROJ | EV. FRITT | ANL. NR | MP | KREDIT 6000 |

OBS! Anläggningen måste avrapporteras från anläggningsregistret efter att fakturan skrivits. Detta sker efter meddelande till inv-reg@slu.se.

Bokföring görs av ekonomiavdelningen genom att tillgångskontot krediteras med anskaffningsvärdet och avskrivningskontot debiteras med ackumulerade avskrivningar. Ev. reavinst eller reaförlust bokförs på konto 343x (Realisationsvinst) eller 788x (Realisationsförlust).

9.5.4.2. Intern försäljning eller överflyttning av anläggning till annan enhet

Ekonomiavdelningen måste kontaktas för att dels byta kostnadsställe på anläggningen i anläggningsregistret och dels göra omföring av tillgångsvärdet och avskrivningskostnaden.

Ev. skrivs en internfaktura på skillnaden mellan försäljningsbelopp och bokfört restvärde.

| Interfakturan skrivs (säljande enhet) | A781X | KST | PROJ | EV. FRITT | ANL. NR | MP 52 | D/K* |

| Internfaktura konteras i Proceedo(köpande enhet) | 6419 | KST | PROJ | EV. FRITT | MP 52 | D/K* |

* Om försäljningspriset överstiger restvärdet krediteras säljande enhet och köpande enhet debiteras och vice versa.

Vid försäljning inom institutionen, bokför enligt ovan men med motpart 50.

9.5.5 Försäljning av stöldbegärliga förbrukningsinventarier som finns i anläggningsregistret

9.5.5.1 Extern försäljning

Skriv en externfaktura och välj artikelnummer A7809. Moms kommer att påföras priset. När man skriver försäljningsordern kommer konto 78090 upp och det är i sin ordning. En trigger tömmer 78090 till konto 7809. Kontera enligt följande:

| A7809 | KST | PROJ | EV. FRITT | ANL. NR | MP | KREDIT 6000 (moms 1500 påförs automatiskt) |

OBS! Inventarien måste avrapporteras från anläggningsregistret efter att fakturan skrivits. Detta sker efter meddelande till inv-reg@slu.se.

9.5.5.2. Intern försäljning eller överflyttning av inventarie till annan enhet

Ekonomiavdelningen måste kontaktas för att byta kostnadsställe på inventarien i anläggningsregistret.

Ev. skrivs en internfaktura på försäljningsbeloppet:

| Interfakturan skrivs (säljande enhet) | A7809 | KST | PROJ | EV. FRITT | ANL. NR | MP 52 | KREDIT 6000 |

| Internfaktura konteras i Proceedo (köpande enhet) | 6419 | KST | PROJ | EV. FRITT | MP 52 | DEBET 6000 |

Vid försäljning inom institutionen, bokför enligt ovan men med motpart 50.

9.5.6 Inbytesaffärer

Vid externt köp av utrustning händer det att begagnad utrustning lämnas i inbyte. Alla sådana affärer ska bruttoredovisas i bokföringen.

Exempel:

Ny utrustning köps för 40 000 kr exkl moms. I inbyte lämnas gammal utrustning och erhålls 12 000 kr exkl. moms i inbytespris. Faktura erhålls på mellanskillnaden 28 000 kr + 7 000 kr i moms.

Kontering av fakturan i Proceedo görs av inst/motsv enligt följande:

1. Kontering av fakturabeloppet (för raden med 1599 ska även övriga fält enligt anläggningsrutinen fylls i, se e-guiden Kontera anläggningar i en faktura i Proceedo):

| 1599 | KST | PROJ | EV. FRITT | 72 | DEBET 28 000 |

| 1470 | KST | 72 | DEBET 7 000 |

2. För att erhålla bruttoredovisning kompletteras konteringen i Proceedo enligt nedan (för raden med 1599 ska även övriga fält enligt anläggningsrutinen fylls i, se Kontera anläggningar i en faktura i Proceedo):

| 1599 | KST | PROJ | EV. FRITT | 72 | DEBET 12 000 |

| 1470 | 72 | DEBET 3 000 | |||

| 78* | KST | PROJ | EV: FRITT | 72 | KREDIT 12 000 |

| 2675 | KST | 72 | KREDIT 3000 |

* Skriv i bokföringstexten vilken anläggning (anläggningsnummer) som bytts in. Meddela även inv-reg@slu.se för avregistrering av inbytesutrustningen i anläggningsregistret.

Konto och beskrivning

7810 Försäljn, maskiner, instrument, tekn anlägg (1200)

7812 Försäljn, datorer, kringutr, kontorsm (1230,1235)

7813 Försäljn, övr inventarier (1250)

7816 Försäljn, transportmedel

7817 Försäljn, djur

7818 Försäljn, byggnadsinventarier, televäxelanl (1206)

9.5.7 Bokföring vid försäljning av utrustning som inte finns registrerad i anläggningsregistret

Detta avsnitt behandlar försäljning av utrustning som köpts tidigare än 1988/1989 och som inte finns registrerad i anläggningsregistret

Grundförutsättning: inköpsvärdet måste ha varit 10 000 kr eller mer exkl. moms.

Förutsättning för exemplet: försäljningspris 6 000 kr + moms.

9.5.7.1. Extern försäljning av utrustning som inte finns registrerad i anläggningsregistret

Skriv en externfaktura och välj artikelnummer A7800. Moms kommer att påföras priset. När man skriver försäljningsordern kommer konto 78000 upp och det är i sin ordning. En trigger tömmer 78000 till konto 7800. Kontera enligt följande:

| A7800 | KST | PROJ | EV. FRITT | MP | KREDIT 6000 (moms 1500 påförs automatiskt) |

Meddela även inv-reg@slu.se vad det är för utrustning som sålts.

9.6 Fordon

9.6.1 Momsavdrag eller inte?

9.6.1.1 Bilhyra och leasing

Bilhyra och leasing ger endast rätt till ett avdrag på 50 % av momsbeloppet. Vissa leverantörer specificerar det avdragsgilla beloppet och det ska vara det beloppet som bokförs på konto 1470. Nedan följer ett bokföringsexempel där hela momsbeloppet är specificerat men där vi endast har rätt att göra avdrag för halva momsen.

Exempel

På fakturan med ett totalbelopp på 1 250 kr är det specificerat kostnad för bilhyra eller leasing 1 000 kr och moms 250 kr (25 %) vilket också skannats i Proceedo och konterats på 1470 (ingående moms). Konteraren krediterar 1470 med 125 kr och konterar 1 125 kr på konto 7058 (Resa, hyrbil) eller 6905 (Leasing, transportmedel).

9.6.1.2 Bilköp

Köp av personbil eller lätt lastbil ger bara rätt till momsavdrag om fordonet används för momspliktig verksamhet som:

- återförsäljning

- uthyrning

- taxitrafik eller annan yrkesmässig persontransport

- transport av avlidna

- körkortsutbildning

En bil kan vara registrerad som lastbil (fordonsslag) hos transportstyrelsen men ändå räknas som personbil i momssammanhang. Nedan följer en checklista för att kontrollera om momsavdrag är tillåtet.

Uppgifter om fordonsslag, karosseri och vikt kan fås genom att ange bilens registreringsnummer på Transportstyrelsens webbsida Sök uppgifter om annat fordon.

| Fordonsslag | Karosseri | Vikt | Förarhytt separat karosserienhet* | Momsavdrag tillåtet |

| Personbil (PB) | Nej | |||

| Flaklastbil (LB) | BA | Ja | ||

| Skåplastbil (LB) | BB | Över 3500 kg | Ja | |

| Skåplastbil (LB) | BB | Högst 3500 kg | Ja | Ja |

| Skåplastbil (LB) | BB | Högst 3500 kg | Nej | Nej |

*Det ska finnas en luftspalt mellan förarhyttens bakre och skåpets främre vägg. Vidare ska fordonet vara funktionsdugligt även om skåpet monteras bort.

I de fall momsavdrag ej är tillåtna ska hela fakturabeloppet räknas till fordonets anskaffningsvärde och bokföras på konto på 1599 i Proceedo.

9.6.2 Filialnummer i vägtrafikregistret

SLU använder sig av filialnummer i vägtrafikregistret.

Vad är ett filialnummer?

Företag och organisationer som bedriver verksamhet på flera olika adresser kan hos Transportstyrelsen ansöka om underadresser, s.k. filialnummer. Dessa kopplas till huvudorganisationsnumret i vägtrafikregistret och på så vis skickas registreringsbevis och andra handlingar till den avdelning eller liknande som brukar fordonet.

Institutioner/motsv på SLU som innehar fordon ska ha ett eget filialnummer

Varje institution/motsv. som äger fordon som finns i vägtrafikregistret ska ha ett eget filialnummer. Därmed undviker vi att registreringsbevis och andra handlingar kommer till ekonomiavdelningen utan istället går direkt till institutionen.

Vid köp av nytt fordon

När en institution köper ett nytt fordon måste detta registreras på institutionens filialnummer hos Transportstyrelsen. Filialnumret ska även uppges vid fordonsköpet.

Vad har institutionen för filialnummer?

I dokumentet Filialnummer hos transportstyrelsen har ekonomiavdelningen listat de befintliga filialnummer inom SLU som vi känner till.

Har ni ett filialnummer som inte finns i dokumentet? Kontakta inv-reg@slu.se så uppdaterar vi detta.

Behöver ni ett nytt filialnummer eller göra en ändring?

Om ni måste ha ett nytt filialnummer eller om ert filialnummer t.ex. har en inaktuell adress eller ett gammalt institutionsnamn ska du mejla till inv-reg@slu.se. Ekonomiavdelningen kontaktar därefter Transportstyrelsen och ordnar med nyupplägg eller ändring.

Ekonomiavdelningen måste hantera alla ändringar eftersom kontroll samtidigt görs att fakturor skickas som svefaktura. Därmed minskar risken att SLU får en skuld hos Kronofogden.

Fordon som är registrerade på SLU:s huvudorganisationsnummer

Om ni har fordon som är registrerade på SLU:s huvudorganisationsnummer ska detta istället kopplas till ert filialnummer. Detta gör institutionen själva genom att fylla i Anmälan om ägarbyte och avregistrering på del 2 av fordonets registreringsbevis. Filialnumret fylls i under Nya ägarens person-/organisationsnummer. Under Underskrifter så får prefekt/motsv skriva under både som nuvarande och ny ägare.

9.6.3 Felparkeringsavgift för fordon ägda av SLU

Som fordonets ägare är SLU ansvarig för att felparkeringsavgiften betalas. Beroende på omständigheterna kan dock föraren av bilen komma att faktureras eller få löneavdrag på avgiftens storlek. Föraren av bilen ansvarar för att iaktta gällande trafikföreskrifter och SLU kan inte sanktionera ett beteende där dessa inte efterföljs.

9.7 Finansiering av anläggningstillgångar

Anläggningstillgångar som används i verksamheten skall finansieras med lån i Riksgäldskontoret, om inte annat följer av Kapitalförsörjningsförordningen.

Med undantag från 2 kap. 1 § kapitalförsörjningsförordningen (2011:210) får en anläggningstillgång finansieras med bidrag från statliga bidragsgivare under förutsättning av att bidraget tilldelats för ändamålet (Regleringsbrev fr.o.m. budgetåret 2012, SLU).

9.8 Administrativa processen vid investeringsbeslut

När verksamheten gör investeringar, d v s inköp av materiella och immateriella anläggningstillgångar, byggnader, mark och förbättringsutgifter på annans fastighet, är det viktigt att beslutet följer universitetets strategi samt att det finns ekonomiska förutsättningar både på kort och på lång sikt att klara investeringen.

En annan viktig aspekt är att alla investeringar sammantaget för SLU ryms inom den av regeringen tilldelade låneramen. I de fall låneramens utrymme är litet måste universitetet prioritera vilka investeringar som ska genomföras. Beslut om en sådan prioritering görs av rektor efter handläggning av ledningskansliet.

Enligt beslut SLU ua 2013.1.1.1-1868 ska varje investering som överstiger direktupphandlingsgränsen godkännas innan upphandling och inköp får påbörjas. Aktuell uppgift om direktupphandlingsgräns hittar du på medarbetarwebben under Inköp.

För övriga inköp av varor/tjänster, t ex förbrukningsartiklar, över direktupphandlingsgränsen gäller anskaffningsbeslut. För mer information, se medarbetarwebbens sidor under Inköp. Det är institution/motsvarande som ansvarar för att ta fram beslutsunderlag vid en investering eller anskaffning.

9.8.1 Beslutsprocessen i korthet

- Behov – Första steget i processen är att ett behov av en investering uppstår ute i verksamheten. En sammanställning över behoven görs i SLU:s investeringsplan, dels i samband med SLU:s budgetprocess men också löpande.

- Planering – standardkalkyl - Nästa steg är att beslutsunderlag tas fram av institution/motsvarande och sammanställs i en standardkalkyl, se vidare avsnitt 9.8.2. Standardkalkyl för fastighets- och byggnadspåverkande investeringar tas fram, enligt styrande dokument ”anvisning för hantering av ärenden, ny- och ombyggnationer”, med hjälp av Infra Lokaler. Standardkalkylen för fastighets- och byggnadspåverkande investeringar behandlas av SLU:s infrastrukturgrupp innan granskning av kontrollinstanser.

- Granskning - Innan standardkalkylen presenteras för beslutsfattarna enligt delegationsordningen görs en granskning av kontrollinstanser, se vidare avsnitt 9.8.3. Denna granskning syftar till att säkerställa att:

-

- det finns ett behov,

- investeringen finns med i investeringsplan,

- investeringen ligger i linje med universitetets strategi, mm.

Om kontrollinstanserna har en invändning återremitteras standardkalkylen till den som upprättat den. Därefter görs åtgärder och standardkalkylen skickas åter till kontrollinstanserna, som godkänner och skickar vidare för beslut.

- Beslut – När kontrollinstanserna granskat standardkalkylen är den ett kvalitetssäkrat beslutsunderlag och beslut kan fattas i enlighet med delegationsordningen.

- Inköp – När en investering är godkänd av alla instanser går den över till inköpsprocessen.

- Uppföljning – Varje investering granskas löpande mot investeringsplanen och ursprunglig standardkalkyl.

9.8.2 Standardkalkyl

För att kunna bedöma en investerings omfattning måste institution/motsvarande upprätta en sammanställning över samtliga utgifter i samband med investeringen. Detta för att beslutsfattaren ska få en fullständig bild över vilken belastning investeringen har på ekonomin och vilken ekonomisk risk institutionen tar.

Kalkylen ska användas för investeringar över direktupphandlingsgränsen. För stora investeringar krävs betydligt mer omfattande dokumentation, då fungerar kalkylen mer som ett ”försättsblad”. Om investeringen är större än 1 mnkr ska institutionen även lämna budget inklusive den nya investeringen som underlag för beslut.

Standardkalkylen ska även användas vid fastighetsinvesteringar som oftast innebär att fastigheten behöver anpassas eller upprustas till rätt standard. Detta kan i bokföringen redovisas som kostnader för underhåll. Vid bedömning av inköp av en fastighet bör även kostnader för akut underhåll medräknas som del av investeringen. Även egen nedlagd tid för att få fastigheten i brukbart skick bör beräknas i beslutsunderlaget och ingå i totala investeringen. Innan ny investering kan göras kan det förekomma kostnader för utrangering och återställning av gammal investering. Dessa kostnader ska också ingå i standardkalkylen och beaktas i investeringsbeslutet. Det bör även göras en uppskattning över hur länge SLU kommer att ha verksamhet i en fastighet och detta bör ingå i bedömningen av investeringen. Fastighetspåverkande investeringar måste alltid godkännas av SLUs infrastrukturgrupp oavsett beloppets storlek.

Vid investeringar i forskningsanläggningar som i många fall är kopplade till ett projekt ska standardkalkylen användas. I många fall sammanfaller inte anläggningens livslängd med projektets livslängd. Investeringen bör bedömas utifrån hela investeringens livslängd. Om projektet avslutas innan investeringen är avskriven ska det finnas en plan för hur resterande avskrivningar ska finansieras. I standardkalkylen anges den totala investeringens beräknade kostnader dvs inköp, kostnader för att få anläggningen på plats samt egen tid för uppstart av anläggningen. I de fall en investering helt eller delvis finansieras av icke-statliga bidrag ska detta anges i kalkylen.

Vid upprättande av standardkalkyl ska beslutsstöd/motsvarande eller inköpsroll vara behjälpliga samt kvalitetssäkra innehållet i kalkylen. Det är även beslutsstöd/motsvarande eller inköpsroll som lämnar kalkylen vidare till kontrollinstanserna för granskning. För investeringar i fastigheter som ägs av SLU ska alltid fastighetsförvaltningen vara delaktig i framtagandet av standardkalkylen. För fastighetspåverkande investeringar i hyrda lokaler är det Infra lokaler som ansvarar för att standardkalkyl upprättas och lämnas vidare i flödet för granskning. Fastighetsförvaltningen och Infra-lokaler ansvarar för att byggnaden kan inrymma önskad investering. För ny- och ombyggnationer gäller en särskild byggprocess.

Standardkalkylen och instruktioner till denna finns på sidan Blanketter för ekonomihantering under punkt 14 Investeringar.

9.8.3 Beslutsorganisation med administrativa kontrollinstanser

Beslut om investeringar görs inom linjen (prefekt, dekan, rektor och styrelse). Se styrande dokument för delegationsordningar på sidan Organisation och beslutsstruktur.

Kontrollinstanserna är:

- Infrastrukturgrupp, med ansvar att kontrollera byggnadspåverkande investeringar

- Fakultetskansli, med ansvar för att investeringen är i linje med fakultetens och universitetets strategi

- Ekonomiavdelningens inköpsenhet, med ansvar för att SLU gör upphandlingar enligt gällande regelverk.

- Ekonomiavdelningen, med ansvar för anläggningsregister och låneramsberäkning för SLU:s investeringar.

- Ledningskansliet, med ansvar för att investeringen är enligt fastlagd investeringsplan och att den görs inom av regeringen tilldelad låneram.

9.8.4 Systemstöd för beslutsprocessen

Kontrollinstanserna består av en eller fler personer som via e-handelssystemet Visma Proceedo ska granska underlaget för en investering samt godkänna eller neka den. Visma Proceedo kommer att införas successivt under 2013-2014 och till dess att systemet är implementerat fullt ut så kommer hanteringen att ske via mail. Se Ekonomimeddelande 2013:07 under rubriken Arbetsgång.

Om någon av kontrollinstanserna har invändningar nekas investeringen i Proceedo och underlaget går tillbaka till beställaren. Efter justering/ändring läggs beslutsunderlaget in i flödet igen. Om en verksamhet vill genomföra en investering trots att det finns invändningar från en kontrollinstans görs en särskild prövning och beslut av rektor krävs för att gå vidare. Det är ledningskansliet i samråd med nekande kontrollinstans, som handlägger ärendet till rektor.

9.8.5 Försäljning/utrangering av mark eller fastighet

Vid försäljning av mark eller fastighet ska en försäljningskalkyl upprättas. Den ska innehålla uppgifter om marknadsvärde, försäljningskostnader och nettointäkt från försäljningen. I de fall en institution/motsvarande initierar en försäljning ska fastighetsförvaltningen kontaktas. Det är fastighetsförvaltningen som tar fram beslutsunderlaget och ser till att det följer samma process som beslut för investeringar. Vid försäljning av fast egendom där försäljningsvärdet överstiger 5 mnkr måste SLU begära tillstånd från regeringen att få sälja.

I avsnitt 9.5 finns information om avyttring av andra typer av anläggningstillgångar och inventarier.