5. Projektekonomi

Senast ändrad: 16 september 2024

Ekonomihandbokens kapitel 5 handlar om projektekonomi inom SLU. Här hittar du bl.a. information om SLU:s projektkodsmodell och vad som gäller för projekt med extern finansiering, försäljning av produkter och tjänster, anslagsfinansierade projekt, gemensam verksamhet, avslut av projekt och intern handel av tjänster. Du kan även läsa om rapporter som rör projektekonomi.

Innehållsförteckning

5.1 Modellen styrs av finansiering och redovisningsområde

5.2 Projekt med extern finansiering

5.2.1 Att tänka på vid ansökan av forskningsmedel

5.2.2 Bidrag eller uppdrag?

5.2.3 Underskrifter på kontrakt och ekonomiska redovisningar

5.2.4 Registrering av projekt med kontrakt

5.2.5 Projektuppbyggnad för projekt med kontrakt

5.2.6 Undantag från modellen – Kontrakt med flera deltagande

institutioner

5.2.7 Terminologi i projektmodulen

5.2.8 Bokföring av påslag för gemensamma kostnader

5.2.8.1 Bokföring av påslag för uppdragsfinansierade projekt

5.2.8.2 Registrering och bokföring av påslag för bidragsfinansierade projekt

5.2.9 Fakturering, rekvirering och inbetalning av forskningsmedel

5.2.10 Vidareförmedling av medel till extern mottagare, samt transfereringar

5.2.11 Återbetalning av medel till finansiär

5.2.12 Periodisering och uppföljning av projekt med kontrakt

5.2.13 Årlig projektöversyn

5.2.13.1 Ta fram och spara rapporten i Projektöversyn

5.2.13.2 Tolka siffrorna i rapporten

5.2.13.3 Arbetsgång

5.2.13.4 Ekonomiavdelningens granskning

5.2.14 Omföring av intäkter inom ett projekt med kontrakt

5.3 Försäljning av produkter och tjänster

5.4 Anslagsfinansierade projekt

5.4.1 Enhetsknuten anslagsfinansierad verksamhet

5.4.2 Övrigt anslagsfinansierat

5.4.3 Kursredovisning

5.5 Gemensam verksamhet

5.6 Avslut av projekt

5.6.1 Avslut externfinansierade projekt

5.6.2 Avslut av anslagsfinansierade projekt

5.6.3 Uppföljning av avslutade projekt

5.7 Rapporter angående projektekonomi

5.7.1 Rapport för stora projekt

5.8 Intern handel av tjänster

Inledning

På SLU ska kostnader och intäkter för all verksamhet redovisas i ekonomisystemet Unit4 Business Worlds (UBW:s) verksamhetsfält, dimension 2. Projektredovisningen är mycket komplex och ska kunna fungera för uppföljning mot många intressenter, såväl internt som externt.

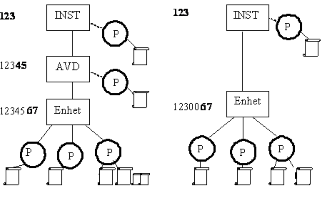

I redovisningsmodellen är verksamhetsfältet nära knutet till det organisatoriska kostnadsställefältet som redovisas i UBW:s dimension 1. I kostnadsställefältet är den lägsta nivån enhet där ett antal personer arbetar inom samma verksamhetsområde och har ett antal projekt knutna till sig. Enheten består ofta av en forskargrupp.

Figur 5:1 Sambandet mellan organisation och verksamhet

Den vänstra figuren visar en institution som har grupperat sig i institution, avdelning och enhet, medan den högra endast har institutions- och enhetsnivå. Till varje projekt (P) är minst ett kontrakt knutet.

5.1 Modellen styrs av finansiering och redovisningsområde

Regleringsbrevet, som är det regeringsbeslut som styr SLU:s verksamhet, anger de redovisningsområden (tidigare: verksamhetsgrenar) som SLU ska redovisa sin verksamhet på: Utbildning på grund- och avancerad nivå, Forskning och forskarutbildning samt Fortlöpande miljöanalys. Även gemensam verksamhet som inte direkt kan klassificeras till ett redovisningsområde redovisas i verksamhetsfältet.

I SLU:s årsredovisning ska intäkter, kostnader och kapital redovisas uppdelade på redovisningsområden. Det betyder att all verksamhet, dvs. alla intäkter och kostnader, i slutändan ska hänföras till något av redovisningsområdena, se tabellen nedan.

I regleringsbrevet anges att SLU har rätt att ta emot medel för uppdrags- och bidragsverksamhet, samt att SLU får bedriva avgiftsbelagd verksamhet. Det är mycket viktigt att skilja bidragsverksamhet från uppdrag och avgifter. Dels ska SLU i årsredovisningen särredovisa intäkter, kostnader och kapital för avgiftsfinansierad verksamhet, dvs bl a för uppdrag, dels skiljer sig redovisningsprinciperna åt mellan intäkter av statsanslag och bidrags-/uppdragsintäkter: Statsanslag får aldrig periodiseras medan pågående bidrag och uppdrag med kontrakt ska periodiseras så att intäkterna blir lika stora som nedlagda kostnader. Mer information om intäktsperiodisering, se avsnitt 12.4.

Uppdelningen sker enligt tabellen nedan utifrån typ av finansiering och redovisningsområde. För fullständig projektplan, se avsnitt 4.3.2.

Tabell 5:1 Projektkod utifrån finansiering och redovisningsområde:

| Finansiering | Forskn. | Fortl. Miljöan. |

Grund-utb. | Kommentar |

| BIDRAG | ||||

| Bidrags- o blandfin med kontrakt | 1*-3* | 70*-73* | 87* | Kontrakt registreras i kontraktsdatabas. Pågående projekt periodiseras av ekonomiavdelningen varje månad |

| UPPDRAG | ||||

| Beställd utbildning | 81* |

Försäljning till |

||

| Uppdrag med kontrakt | 40*-42* |

740*-743*, 76* |

82* |

Kontrakt registreras i kontraktsdatabas. |

| Uppdrag utan kontrakt | 44* | 744* | 83k* | Full kostnads-täckning. Ej anslag eller bidrag |

| Uppdrag tjänste-försäljning | 46* | 746* | 846* |

Gäller omfattande |

| Uppdrag produktförsäljning | 48* | 748* | 848* | Gäller omfattande försäljning. Mål; hög kostnadstäcknings- grad |

| ANSLAG/ENHETS- KNUTET |

||||

| Enhetsknutet | 5* | 75* | 85* | Anslags-finansierad verksamhet |

| OH-avstämning | 50000 | 75000 | Gäller för bidrags- projekt. Här bok- förs univ/fak/inst- påslag enl registrering i projektmodulen |

|

| ANSLAG/ÖVRIGT | ||||

| Övrigt | 6* | 78*-79* | 88* | Anslagsfinansierad + internfinansierad |

| Kursredovisning | 89kurskod | Kurskoder hämtas från SLU-kurs |

Gemensam verksamhet, ex. administration, som inte direkt tillhör ett specifikt redovisningsområde bokförs på en kod som börjar med 9, se avsnitt 5.4.

5.2 Projekt med extern finansiering

En stor del av SLU:s verksamhet har full eller delvis extern finansiering. Verksamheten inom dessa projekt ska kunna följas upp av projektledare, prefekter, dekaner, universitetsledning och av externa finansiärer.

5.2.1 Att tänka på vid ansökan av forskningsmedel

Redan i och med ansökan eller diskussioner om forskningsmedel med en finansiär, ska ställning tas till följande punkter:

- Budget ska finnas

- Skilj på uppdrag och bidrag

- För uppdrag tillåts ingen medfinansiering

- Moms debiteras vid fakturering av uppdrag (för utländska finansiärer, se avsnitt 10.3.3

- Behövs medfinansiering med anslag/kapital till bidragsprojekt?

- Ev. sekretessbehov

- Ägande av resultat

- Dispositionstid

- Krav på återbetalning av överskott

- Samarbete med partnerinstitutioner (SLU-interna) eller externa organisationer bör formuleras i kontraktet

Vid ansökan av bidragsmedel har rektor beslutat att en SLU-gemensam kalkylmall ska användas och normalt skickas med till finansiären. Läs mer på sidan Projektkalkyl.

Uppdrag ska, enligt SLU:s regleringsbrev, utföras mot full kostnadstäckning, dvs. projektets samtliga kostnader ska täckas av intäkten från uppdragsgivaren. Någon medfinansiering med statsanslag eller andra medel får inte förekomma. För bidrag däremot är medfinansiering tillåten. Medfinansiering ska beslutas av prefekten i förväg.

För externa medel som SLU tar emot ska det alltid finnas ett skriftligt avtal (kontrakt).

5.2.2 Bidrag eller uppdrag?

Innan avtalet skrivs under ska ansvariga på institutionen ta ställning till om det avser ett bidrag eller ett uppdrag. Det är viktigt att noga läsa igenom avtalsförslaget och att diskutera med motparten så att båda är överens om vilken form det avser. När flera finansiärer går samman om ett projekt, måste samtliga parter vara överens om huruvida det avser ett uppdrag eller ett bidrag. Det är innehållet i kontraktet och inte vilken benämning som används som avgör klassificeringen. Tabell 5:2 nedan är en vägledning. Helheten i kontraktet ska tas i beaktande och en enskild indikation är inte avgörande för klassificering.

Äganderätten till resultatet och hur resultatet kan användas skiljer sig mellan bidrag och uppdrag. Bidrag ges utan krav på motprestation. Att givaren anger att bidraget ska användas till forskning inom ett specificerat område, räknas inte som ett krav på motprestation, inte heller att givaren önskar rapporter över bidragets användande. Uppdrag kan utföras under sekretess med stöd av sekretesslagen och resultatet tillfaller normalt uppdragsgivaren.

Om det i ett forskningskontrakt finns regler om fördröjning av publicering av forskningsresultat kan det vara en indikation på att det rör sig om ett uppdragsavtal. Om fördröjningen endast avser en kortare tid, mindre än sex månader, är det inte avgörande för att kontraktet ska klassificeras som ett uppdrag om det inte är något annat i kontraktet som ger anledning till att göra en sådan bedömning. Om fördröjningen är längre än sex månader bör det tydligt anges att det är fråga om ett uppdrag, eftersom man i ett bidragsavtal inte ska gå med på längre fördröjningar än max sex månader.

Tabell 5:2 Vägledning till om kontrakt avser bidrag eller uppdrag

| Indikationer på bidrag eller uppdrag | Ja, avser |

| SLU blir rättighetsinnehavare till eventuella upptäckter i verksamheten |

Bidrag |

| SLU har fri publiceringsrätt |

Bidrag |

| Innan pengar erhålls finns ett ansökningsförfarande |

Bidrag |

| Ersättningens storlek är bestämd innan arbetet utförts eller ens startat |

Bidrag |

| Arbetet är inte närmare specificerat |

Bidrag |

| Givaren saknar inflytande över utformningen av aktiviteten som finansieras, samt saknar möjlighet att övervaka/kontrollera att tjänsten utförs på visst sätt |

Bidrag |

| Betalning kommer från stiftelse med syfte att främja forskning/motsvarande |

Bidrag |

| Givaren kan inte kräva ekonomisk ersättning om arbetet är bristfälligt utfört |

Bidrag |

| Det är svårt att finna ett direkt samband mellan utfört arbete och mottagna medel |

Bidrag |

| Forskning som görs på begäran av en uppdragsgivare |

Uppdrag |

| Det finns ett fast pris för ersättningen enligt offert eller prislista |

Uppdrag |

| Det finns konkreta krav på hur arbetet ska bedrivas |

Uppdrag |

| I avtalet finns sekretessregler för eventuella upptäckter som SLU gör i forskningen |

Uppdrag |

| I avtalet finns en klart definierad motprestation som SLU förväntas göra | Uppdrag |

| Finansiären förbehålles eventuella patenträttigheter eller andra immaterialrätter som kan uppkomma |

Uppdrag |

| Resultatet av forskningen tillfaller finansiären |

Uppdrag |

| Det finns regler om fördröjning av publicering av forskningsresultatet med mer än sex månader |

Uppdrag |

5.2.3 Underskrifter på kontrakt och ekonomiska redovisningar

Flera finansiärer fordrar att undertecknade kontrakt återsänds inom en mycket kort tidsperiod. Om inte kontraktet är tillbaka hos finansiären inom den tid som finns angiven på kontraktet kan bidraget förfalla. Några finansiärer man särskilt ska lägga märke till är FORMAS, Energimyndigheten och Vetenskapsrådet. Kontrakten måste skickas vidare så snart det är möjligt.

Enligt SLU:s regler ska alla bidrags-/uppdragskontrakt, beslutsbrev och dylikt

- skrivas under av prefekt/motsv som därigenom godkänner att institutionen/motsv har resurser att ta emot bidraget/uppdraget, samt att angiven forskning/verksamhet får bedrivas vid SLU

- registreras i Unit4 Business Worlds (UBW:s) projektmodul (krav vid kontraktsbelopp över 50 000 kronor)

Tabell 5:3 Kontraktsgång:

| BIDRAGS-/UPPDRAGS- GIVARE |

|

| INSTITUTION/MOTSV |

|

| EKONOMIAVDELNINGEN | • Registrering i UBW:s projektmodul |

Ibland står det på kontraktet att "förvaltande organ" eller "firmatecknare" ska skriva under kontraktet. Ekonomiavdelningen har inte rätt att skriva under dessa kontrakt utan det är prefektens underskrift som gäller.

Ekonomiska redovisningar som ska skickas till finansiären upprättas i första hand på institutionen. Prefekten ska alltid skriva under den ekonomiska redovisningen.

5.2.4 Registrering av projekt med kontrakt

Kontrakt som kommer till SLU ska diarieföras av institutionen och därefter registreras i UBW:s projektmodul. (Detta gäller endast avtal mellan SLU och en extern part, inte mellan två institutioner inom SLU.) Registrering i UBW görs centralt av ekonomiavdelningens kontraktsgrupp.

Kontrakt, beslutsbrev och dylikt där summan uppgår till max 50 000 kronor kan institutionen besluta om att inte registrera i projektmodulen, men de ska fortfarande diarieföras och arkiveras av institutionen som andra handlingar. För bidragsfinansierade projekt måste en kopia av kontraktet skickas in till ekonomiavdelningen som underlag för bokföring av inbetalning. Detta behövs normalt inte för uppdrag på max 50 000 kronor som inte har registrerats i projektmodulen, eftersom de (till skillnad från uppdrag i projektmodulen) faktureras genom kundreskontran.

Projekt där kontraktet inte registreras i projektmodulen ligger i en egen nummerserie och periodiseras inte av ekonomiavdelningen.

(Mer om periodisering av intäkter i externfinansierade projekt, se avsnitt 12.4 i ekonomihandbokens kapitel 12 Bokslut.)

5.2.4.1 Hantering av externfinansierade kontrakt

Kontrakt:

- Institutionen diarieför originalkontraktet i Public360.

- Kontraktsgruppen ges behörighet till ärendet i P360.

- Blanketten "Upplägg av nya projekt" fylls i (blanketten finns på sidan Blanketter för ekonomihantering). Blanketten behövs inte om det är ett fortsättningskontrakt.

- Länk till ärendet i P360 + blankett mejlas till projektekonomi@slu.se. Kontrakt med prefekts/motsvarandes underskrift ska då finnas i P360

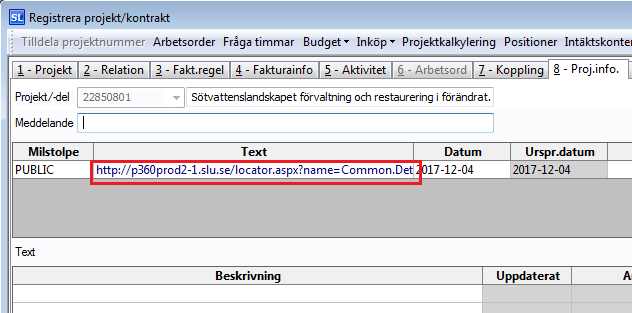

- Kontraktsgruppen lägger upp kontraktet i projektmodulen och länkar till P360 på flik 8 under milstolpar, se bild 1.

- Ett mejl går tillbaka till institutionen där det nya projektnumret framgår och institutionen ser till att ärendet i P360 kompletteras med projektnumret.

- Om det inkommer information under projektets gång som rör kontraktet ska det mejlas till kontraktsgruppen, det gäller vid t.ex. förlängd dispositions tid.

Bild 1. Länk till Public 360

Alla med normal behörighet i UBW kan söka information i projektmodulen. Den information som registreras i projektmodulen är bl. a projekttitel, avtalat belopp, kontraktstid, dispositionstid, motpart, finansiär, finansiärens projektnummer, projektledare, kostnadsställe och intäktskontering samt ev. utländsk valuta.

Tabell 5:4 Bokföringsexempel vid registrering av bidrag och uppdrag med kontrakt:

Exempel 1. Registrering av bidragskontrakt med rekvisition, icke statligt:

| Konto | Benämning | Kst | Projekt | Motpart | Belopp | |

| 12290 | Kontrakt, tilldelning |

1234567 | 1xxxx802 | 72 | Kredit | 500 000 |

| 12294 | Återstår att rekvirera |

1234567 | 1xxxx802 | 72 | Debet | 500 000 |

Exempel 2. Registrering av bidragskontrakt utan rekvisition, icke statlig:

| Konto | Benämning | Kst | Projekt | Motpart | Belopp | |

| 12290 | Kontrakt, tilldelning |

1234567 | 1xxxx802 | 72 | Kredit | 500 000 |

| 12292 | Kontrakt, fordran |

1234567 | 1xxxx802 | 72 | Debet | 500 000 |

Exempel 3. Uppdragskontrakt, icke statligt:

| Konto | Benämning | Kst | Projekt | Motpart | Belopp | |

| 12297 | Uppdrags- kontrakt, avtalat belopp |

1234567 | 4xxxx802 | 72 | Kredit | 500 000 |

| 12298 | Uppdrags- kontrakt, ännu ej fakturerat belopp |

1234567 | 4xxxx802 | 72 | Debet | 500 000 |

5.2.4.2 Hantering av externa medel utan fullständiga kontrakt

Om en institution har påbörjat verksamhet, och därmed har upparbetat kostnader, men kontraktet är inte påskrivet ska ett projekt registreras i UBW om kostnaderna uppgår till ett väsentligt belopp. Beroende på underlag och omfattning harteras dessa projekt på två olika sätt.

Stora kontrakt av fortlöpande karaktär

Det förekommer att avtal med framförallt statliga bidragsgivare blir påskrivna lång tid efter att verksamheten har dragit igång. I flera fall rör det sig om fortlöpande verksamhet med årliga kontrakt. Den här beskrivna hanteringen gäller i undantagsfall och endast för större kontrakt som starkt påverkar institutionens ekonomi och redovisningskvalitet.

När det finns ett bra underlag av typen ramavtal där det tydligt framgår att SLU blivit beviljat medel gör ekonomiavdelningen undantag från kravet att det måste finnas ett påskrivet kontrakt för att registrera kontraktet i projektmodulen. Det kanske ännu råder viss osäkerhet om slutliga beloppet, men kontraktsgruppen registrerar då det beviljade minimibelopp som sedan korrigeras när det slutliga kontraktet är underskrivet och diariefört i P360, och information om att kontraktet inkommit e-postats till ekonomiavdelningen. Kontraktsuppgifterna registreras i modulen (projektdel -80X) och periodisering sker med automatik. För att få ett projektnummer ska ramavtal eller annat underlag diarieföras i P360, blanketten om projektupplägg ska fyllas i och sedan ska blankett och länk till P360 skickas med e-post till ekonomiavdelningen.

Då ramavtal eller liknande inte finns

I andra fall är kontraktet inte lika fullständigt. Ramavtal eller likande saknas och man har endast underlag till förhandling.

I de fall institutionen är säker på att förhandlingarna kommer att resultera i ett kontrakt och kostnader uppstår kan institutionen begära att ett projektnummer registreras i UBW (Unit4 Business World) i den serie som gäller för externfinansierade kontrakt (projektdel -000). Blanketten om projektupplägg fylls i och en förklaring skrivs varför kontrakt inte skickas med. Underlag från finansiären som bekräftar avsikten med kontrakt ska bifogas. Förhandlingarna måste ha kommit så långt att man på institutionen är säker på att få kontraktet, man vet om det är ett bidrag eller uppdrag som avses och inom vilket redovisningsområde verksamheten ska bedrivas.

Kostnaderna periodiseras manuellt av ekonom på institutionen tills ett kontrakt finns. Mellan hel- och halvår bör det riktiga kontraktet vara skrivet.

I avsnitt 12.4.6 i ekonomihandbokens kapitel 12 Bokslut finns information om hur projekten utan ramavtal ska periodiseras manuellt.

5.2.5 Projektuppbyggnad för projekt med kontrakt

Ett externfinansierat projekt i SLU:s redovisning består vanligtvis av ett kontrakt och tillhör en enhet på institutionen. Ett undantag är då flera finansiärer delar på finansieringen av ett väl definierat uppdrag eller bidrag, då flera kontrakt kan registreras på samma projekt. Ett annat undantag är när ett projekt får ett förlängningskontrakt, som då registreras till samma projekt.

OBS! Samma projektkod får aldrig användas på två olika enheter – i sådana fall blir intäktsperiodiseringen och därmed resultatet felbokfört: Hela intäktsperiodiseringen bokförs då på den enhet som äger projektet enligt projektmodulen i UBW (Unit4 Business World) och ett felaktigt resultat uppstår på den andra enheten.

Projekt med kontrakt får i SLU:s redovisning ett nummer på åtta siffror. De fem första positionerna är unika och anger projektets identitet. För att se projektets fullständiga utfall i UBW söker man alltid på de fem första siffrorna följt av *.

Alla projekt har en huvudprojektdel som slutar på -000, se tabell 5:5. I exemplet forskning med bidragskontrakt; 2XXXX000. Vanligtvis är det på denna projektdel som alla kostnader bokförs, liksom eventuella intäkter av statsanslag och smärre försäljningsintäkter. (Om statsanslag tillförs ska det vara i 12-delar enligt budget utifrån beräknad förbrukning, så att bidragsintäkterna avräknas i samma takt som anslaget tillförs.) Där bokförs även intäktsperiodiseringar. För bidragskontrakt gäller att på den projektdel där kostnaderna förs ska finansiärens medgivande till att täcka OH-kostnader registreras i projektmodulen, se avsnitt 5.2.8. Huvudprojektet får inte avslutas före övriga projektdelar.

Information som gäller kontraktet; inbetalningar, dispositionstid osv. registreras på en särskild projektdel. Den har alltid en åtta som sjätte siffra, 2XXXX801. Om det finns flera kontrakt till projektet tillkommer löpnummer på den sista siffran; 2XXXX802, 2XXXX803 osv. Kontraktsbelopp och inbetalda bidrag/fakturerade uppdrag bokförs på projektets kontraktsdel.

Det är möjligt att registrera fler projektdelar (exempelvis 2xxxx001), men det är ingenting som ekonomiavdelningen rekommenderar. Intäktsperiodiseringen beräknas ändå summerat för den femställiga nivån och bokförs på huvudprojektdelen.

Tabell 5:5 Struktur för externfinansierade projekt med kontrakt. Exempel redovisningsområde forskning, bidragskontrakt:

| Projekt | 22566* |

| Huvudprojektdel | 22566000 |

| Projektdel | 22566001 |

| Kontraktsdel | 22566801 |

5.2.6 Undantag från modellen – Kontrakt med flera deltagande institutioner

Ett mål för SLU:s ledning är större samverkan mellan institutioner inom SLU och med omvärlden. Det medför att ett kontrakt kan vara skrivet för flera parter.

Huvudinstitution – den institution som har kontraktet, underskrivande part

Partnerinstitution – institution som nämns i kontraktet som deltagare i projektet

Ekonomiavdelningen rekommenderar att det i kontraktet står vilka andra institutioner som ska delta i projektet och det belopp som partnerinstitutionen beräknas bli tilldelad. Genom den fördelningsmodell för anslag som används internt inom SLU blir det viktigare för institutionerna att det syns att man arbetar i och ”äger” projekt med kontrakt.

Två institutioner får aldrig bokföra på samma projektnummer. Den institution som inte har kontraktet hos sig (partnerinstitutionen), får ett bidragsprojekt med kontrakt (-000 nivån), men ingen kontraktsdel. På flik 8 görs en hänvisning till var huvudkontraktet finns (huvudinstitutions projekt nr); t ex "Kontraktet delas med inst-2xxxx80x". Registreringen gör att kontrakten kan följas, men är inte en sökbar koppling. Huvudinstitutionens kontrakt förses med hänvisning till partnersprojektet (Partnerinstitution) på flik 8 med institution och projektnummer för partnerprojektet.

Exemplen nedan hänvisar till koder i redovisningsområde forskning, motsvarande koder finns för de andra redovisningsområdena.

5.2.6.1 Bidrag där flera institutioner nämns i kontraktet

Förutsättningar: En institution står som huvudägare till ett bidragskontrakt och i kontraktet och/eller ansökan som bifogas kontraktet nämns flera deltagande institutioner. Det kan också vara SLU som är huvudägare till kontraktet och rektor eller annan central beslutsfattare som har beslutat vilka institutioner som ska delta. Alla parter är SLU-interna.

På huvudinstitutionen registreras projektet som ett bidrag med en kontraktsdel där kontraktsinformationen registreras. Rekvirering av bidrag kommer att göras för allas räkning av huvudinstitutionen. På kontraktsdelen, fliken projektinformation, registreras uppgifter om partnerinstitution och dennes projektnummer.

Partnerinstitutionen registrerar även de ett 2-projekt (bidrag med kontrakt), men utan att registrera någon kontraktsdel. I informationsfliken registreras uppgifter om huvudinstitutionens kontraktsnummer enligt UBW (Unit4 Business World), samt vilken institution kontraktet tillhör.

Flytt av bidragsmedel från huvudägaren till partnerinstitutionerna sker med konto 3528, 3728 och 3738 enligt tabell 5:6. Använd originalmotparten. Partnerinstitutionens projekt periodiseras automatiskt av ekonomiavdelningen om det har överskottresultat. Om det har underskottsresultat görs ingen periodisering, eftersom det bara är huvudinstitutionen som kan ha en fordran på finansiären. (Mer information om periodisering av intäkter i externfinansierade projekt, se avsnitt 12.4.)

Observera att det aldrig är tillåtet att flytta statsanslagsmedel med dessa konton. För medel inbetalade i 36-gruppen, Bidrag från övriga offentliga sektorn, flyttas medlen med konto 3728. Medel får inte omföras mellan redovisningsområden.

Omföring av medel mellan institutioner görs av fakultetsekonomen om flytten är inom samma fakultet. Omföring mellan olika fakulteter görs av ekonomiavdelningen. Underlag för omföring ska alltid komma från den institution som avstår medel och ska vara underskrivet av prefekt.

Tabell 5:6 Bokföringsexempel – Intern överföring av statligt bidragsmedel:

Exempel 1. Statlig finansiär

| Konto | Benämning | Kst | Proj | MP | Belopp | Text |

| 3528 | Intern överf. statl. bidrag mellan inst. |

Huvud- inst |

22345000 | 6xxx | Debet | Överf medel till proj 25432000 |

| 3528 | Intern överf. statl. bidrag mellan inst. |

Partner- inst |

25432000 | 6xxxx | Kredit | Medel från proj 22345000 |

Exempel 2. Icke-statlig finansiär

| Konto | Benämning | Kst | Proj | MP | Belopp | Text |

| 3728 | Intern överf. stiftelser mm | Huvud-inst | 22345000 | 72 | Debet | Överf. medel till proj 25432000 |

| 3728 | Intern överf stiftelser mm | Partner-inst | 25432000 | 72 | Kredit | Överf. medel fr proj 22345000 |

5.2.6.2 Uppdrag där flera institutioner nämns i kontraktet

Förutsättningar: En institution står som huvudägare till ett uppdragskontrakt och i kontraktet nämns flera deltagande institutioner. Det kan också vara SLU som är huvudägare till kontraktet och rektor eller annan central beslutsfattare som har beslutat vilka institutioner som ska delta. Alla parter är SLU-interna.

På huvudinstitutionen registreras projektet som ett uppdrag med kontrakt, 40-gruppen, samt en kontraktsdel där kontraktsinformationen registreras. Fakturering av kontrakterade medel kommer att ske från huvudinstitutionen. På kontraktsdelen, fliken projektinformation, registreras uppgifter om partnerinstitution och dennes projektnummer.

Partnerinstitutioner registrerar ett projekt med kontrakt i 40-gruppen, men utan att registrera någon kontraktsdel. På informationsfliken i projektmodulen registreras uppgifter om huvudinstitutionens kontraktsnummer, samt vilken institution kontraktet tillhör.

Flytt av medel från huvudinstitution till partnerinstitution ska ske med konto 3344, Omföring uppdragsintäkter inomstatliga eller konto 3345, Omföring uppdragsintäkter ickestatliga. Använd originalmotpart vid omföringen. se tabell 5.7.

Tabell 5:7 Bokföringsexempel – Intern överföring av uppdragsmedel:

Exempel 1. Statlig finansiär

| Konto | Benämning | Kst | Proj | MP | Belopp | Text |

| 3344 | Omföring uppdragsintäkter inomstatliga | Huvud- inst |

40345000 | 6XXX | Debet | Överf medel till proj 40432* |

| 3344 | Omföring uppdragsintäkter inomstatliga | Partner- inst |

40432000 | 6XXX | Kredit | Medel från proj 40345* |

Exempel 2. Icke-statlig finansiär

| Konto | Benämning | Kst | Proj | MP | Belopp | Text |

| 3345 | Omföring uppdragsintäkter ickestatliga | Huvud-inst | 40345000 | 72 | Debet | Överföring medel till proj 40432000 |

| 3345 | Omföring uppdragsintäkter ickestatliga | Partner-inst | 40432000 | 72 | Kredit | Överföring medel från 40345000 |

5.2.6.3 Bidrag/uppdrag utan uppgift om partnerinstitutioner, smärre belopp

Förutsättningar: I kontraktet/ansökan med finansiären finns inga uppgifter om deltagande institutioner utöver huvudinstitutionen. I en intern överenskommelse mellan institutioner finns uppgifter om att flera institutioner ska utföra uppdrag till smärre belopp, upp till 50 000 kr.

Det arbete som utförs på övriga institutioner ska redovisas i 5-projektgruppen. Något nytt projektnummer behöver inte läggas upp. Observera att kostnader för projektet, t ex lön, ska bokföras på samma 5-projekt. Arbetet utförs som ett internt uppdrag och man internfakturerar den institution som har kontraktet registrerat hos sig. Kontering 33*/67*-konton, motpart 52. Endast utförd tjänst får internfaktureras. Ekonomiavdelningen kommer inte att göra någon automatisk periodisering av intäkter.

Hanteringen gäller såväl då kontraktet avser bidrag som uppdrag.

Mer information om hantering av internhandel av tjänster inom SLU, fakturering av upparbetad tid samt mall för beräkning av timkostnaden finns i kap 5.8.

5.2.6.4 Uppdrag utan uppgift om partnerinstitution, större belopp

Förutsättningar: Uppdragskontrakt där endast en institution nämns i kontraktet, huvudinstitutionen. I detta fall är en annan institution också involverad i projektet och kommer att få en stor andel av de totala medlen. Där kommer projektet att vara en huvudsyssla för en forskargrupp.

Uppdraget på den institution som inte nämns i kontraktet ska registreras som ett uppdrag utan kontrakt, 44KSTxxx. Huvudinstitutionen ska internfaktureras. Om fakturering av nedlagda kostnader och slutattest sker före hel- och halvårsbokslut blir resultatet noll på projektet för den institution som inte nämns i kontraktet. Institutionen får inte periodisera upparbetade kostnader mot ett SLU-internt avtal.

Mer information om hantering av internhandel av tjänster inom SLU, fakturering av upparbetad tid samt mall för beräkning av timkostnaden finns i kap 5.8.

5.2.6.5 Bidrag utan uppgift om partnerinstitution, större belopp

Förutsättningar: I bidragskontraktet nämns endast en institution, huvudinstitutionen. En annan institution ska också arbeta i projektet och kommer att få en stor del av de totala medlen.

Eftersom den deltagande institutionen inte nämns i kontraktet eller i ansökan, kan inte ett projekt i 2-gruppen registreras. Om det är ett omfattande arbete kan ett eget 5KSTXXXX-projekt (enhetsknutet projekt) registreras. Det ska hanteras som ett internt uppdrag och institutionen internfakturerar upparbetade kostnader.

Mer information om hantering av internhandel av tjänster inom SLU, fakturering av upparbetad tid samt mall för beräkning av timkostnaden finns i kap 5.8.

5.2.7 Terminologi i projektmodulen

Vid registrering, begäran om registrering av kontrakt och när man letar information i projektmodulen, är det viktigt att veta vad de olika begreppen står för och hur de ska tolkas.

5.2.7.1 Kontraktstid

Kontraktstid finns med få undantag alltid angiven i kontraktet och avser den tidsram som forskningen får pågå. Den registrerade kontraktstiden ska aldrig ändras. Man kan säga att kontraktstid är att jämföra med perioden för avtalad verksamhet enligt kontraktet.

5.2.7.2 Dispositionstid

Dispositionstiden anger hur länge medlen får användas, dvs. hur länge bokföring får ske på projektet. Dispositionstiden kan komma att ändras under arbetets gång. Registrering sker alltid i Unit4 Business Worlds (UBW:s) kontraktsmodul på projektets kontraktsdel, xxxxx80x. Registrering ska göras för både uppdrags- och bidragsprojekt.

För ett pågående projekt ska det alltid finnas en giltig dispositionstid. Innan dispositionstiden går ut måste man ta ställning till om projektet ska avslutas i redovisningen, om förlängd dispositionstid ska begäras för fortsatt verksamhet, eller om kvarvarande medel ska betalas tillbaka till finansiären.

Vad som ska anges som dispositionstid är en tolkningsfråga utifrån vad som står i kontraktet. Om dispositionstiden inte kan utläsas i kontraktet används en schablon på kontraktstid plus tre månader. Inom den tiden är det rimligt att de sista medlen ska vara inbetalade till SLU och finansiären inte har några krav på forskaren. För uppdragskontrakt är i normala fall kontraktstiden och dispositionstiden densamma, men tolkning utifrån kontraktet måste alltid göras.

All registrering av kontrakt ombesörjs av ekonomiavdelningen, institutionen ska lämna uppgifter till kontraktsgruppen angående dispositionstiden för kontraktet.

För att få ändra en dispositionstid behövs ett medgivande från finansiären att medlen får användas under längre tid än vad som var avsikten enligt kontraktet. Det behöver inte vara ett nytt kontrakt, utan räcker med en mailväxling med behörig person hos finansiären. Mailet ska då förvaras med originalkontraktet på ekonomiavdelningen. Notering om det föregående datumet för dispositionstid ska göras på projektets informationsflik, liksom anledningen till ändringen.

De uppgifter som behövs vid förlängning av dispositionstid är

- Kontraktets namn

- Finansiärens kontraktsnummer

- SLU:s kontraktsnummer

- Kontraktstid

- Rollen för den person hos finansiären som medger förlängd dispositionstid

Dispositionstid som är satt till ett annat datum än kontraktstid kan till exempel bero på att;

- Forskaren fått tilläggsavtal/bekräftelse från finansiären att medel enligt kontrakt får används längre än vad som har sagts enligt kontraktet, t ex på grund av föräldraledighet eller sjukdom.

- Dispositionstiden kan också vara satt längre fram i tiden om t ex kontraktstiden har satts till slutet av ett år; ”Arbetet ska vara slutfört under 201X”, samtidigt som det framgår att sista inbetalningen av medel kommer att ske efter det datumet, t ex efter godkänd slutrapport.

- Dispositionstiden kan inte vara kortare än när alla mellanhavanden mellan forskaren och finansiären är avklarade. Detta förutsätter dock att finansiären medger att man fortfarande har förväntningar på varandra. För EU-kontrakt kan sista inbetalningen komma lång tid efter att forskningen är utförd. Kontraktsgruppen som registrerar alla EU-kontrakt sätter alltid dispositionstid lika med kontraktstid. Ingen ändring ska göras i projektmodulen, men i den årliga projektöversynen (se avsnitt 5.2.13) anger institutionen vid behov att det rör ett EU-kontrakt.

5.2.7.3 Från- och tilldatum

Från- och tilldatum i projektmodulen anger från vilket datum och för vilken period man kan registrera på projektet i UBW. Från-datum och till-datum har ingenting att göra med uppföljning av verksamheten.

5.2.7.4 Projektledare

Projektledaren är vetenskapligt ansvarig för att genomföra projektet. Det är oftast projektledaren som står med sitt namn på projektet. Om projektet är uppdelat i flera delar, som man lägger upp projektdelar för, är det oftast projektledaren som är ansvarig även för dessa, men det kan även vara andra personer - delprojektledare. Delprojektledarna står ofta också nämnda i kontraktet eller i underlag till kontraktet och kan registreras i projektmodulen. Det kan endast vara en ansvarig person per delprojekt.

5.2.7.5 Finansiärskod

På olika nivåer inom SLU finns behov av att följa upp var SLU får sin finansiering från. Med det menas den finansiär som medlen kommer ifrån och inte den motpart som betalar till SLU. Normalt är finansiären samma som motparten men om det klart framgår av kontraktet att medlen till SLU kommer från någon annan än motparten ska den ursprungliga givaren anges som finansiär. T ex ett kontrakt som är tecknat mellan SLU och ett annat universitet men i kontraktet står det att det är finansierat med medel från EU, då är EU finansiär.

Indelningen av finansiärerna utgår från den gruppering som UK –Universitetskanslerämbetet använder i sina rapporter med tillägg för finansiärer som är av särskilt intresse för SLU att följa upp.

För att informationen ska hållas uppdaterad krävs att det vid varje nyupplägg av en kund/ finansiär eller ett kontrakt läggs in en finansiärskod i avsett fält.

Kundupplägg och all registrering av kontrakt i projektmodulen görs av ekonomiavdelningen.

För statliga finansiärer är finansiärskoden lika med motpartskoden. För övriga finns en 4-ställig kod som börjar på 3.

Registreringen av finansiärskod görs på alla projektdelar i projektet, flik 9 , raden finansiärskod.

5.2.8 Bokföring av påslag för gemensamma kostnader

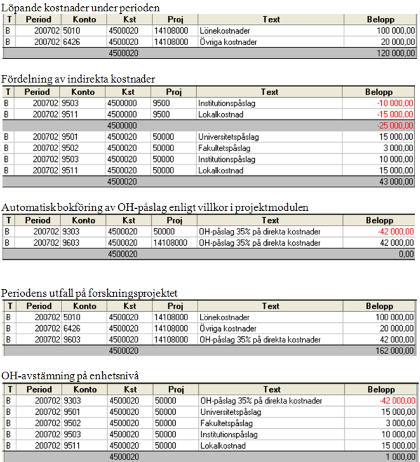

Gemensamma kostnader (overhead, OH) för t ex administration ska fördelas som indirekta kostnader till SLU:s projekt. Detta görs med hjälp av procentpåslag (universitets-, fakultets-, biblioteks- och institutionspåslag) på lönekostnader genom bokföring med automatkonteringar (triggrar) i UBW (Unit4 Business World) vid varje periodavslut. Hur påslagen bokförs skiljer sig åt beroende på finansieringstyp (dvs. projektgrupp), se bilden nedan. För bidragsfinansierade projekt med kontrakt bokförs påslagen i två steg, med särskilda projekt för OH-avstämning.

Kärnverksamhetens kostnader för lokalhyra, lokalvård och övriga lokalkostnader (friställda lokaler och skalskydd) hanteras på motsvarande sätt som institutionspåslaget men med ett separat lokalpåslag och på separata konton. Stödverksamhetens lokal- och lokalvårdskostnader ska ingå i institutionspåslaget.

(Mer information om indirekta kostnader finns i ekonomihandbokens kapitel 4.5.)

Figur 5:2 Modell för bokföring av indirekta kostnader på olika typer av projekt

Klicka på denna länk för att få upp ett pdf-dokument som visar bilden i ett större format.

5.2.8.1 Bokföring av påslag för uppdragsfinansierade projekt

Uppdragsforskning får inte medfinansieras med statsanslag utan ska vara helt finansierad av uppdragsgivaren. Det innebär att fullständiga påslag fördelas varje månad ner till uppdragsprojekt med hjälp av automatkonteringar i UBW. Detta gäller för såväl universitets- fakultets- och institutionspåslag som lokalpåslag.

5.2.8.2 Registrering och bokföring av påslag för bidragsfinansierade projekt

För bidragsprojekt är medfinansiering med statsanslag tillåten. För kontrakt som tecknas med andra statliga myndigheter ska SLU utgå från att bidraget ska omfatta medel för direkta och indirekta kostnader i samma proportion som beräknats för projektet i sin helhet (”SUHF-modellen”), enligt regleringsbrevet. Det innebär att fullständiga OH-påslag respektive lokalpåslag ska tas ut från projektet, även om finansiären inte står för den totala projektkostnaden. Det finns undantag, och vad som till slut står i kontraktet är det som gäller.

I många kontrakt, exempelvis från privata stiftelser, finns angivet att bidraget inte får användas till mer än ett visst procentpåslag för gemensamma kostnader inklusive lokalkostnader. I projektmodulen ska OH-bas samt OH-% registreras med den procent som finansiären medger, i samband med att kontraktet registreras. Registrering sker på den projektdel dit kostnaderna förs, vanligtvis 2xxxx000, men om kostnader finns på flera projektdelar måste registrering även ske på dessa.

För samtliga externfinansierade bidragsprojekt med kontrakt, oavsett om de hör till SUHF-modellen eller den "gamla" modellen, fördelas påslagen ner på så kallade OH-avstämningsprojekt på enhetsnivån, 50000 för forskning, 75000 för fortlöpande miljöanalys respektive 85000 för grundutbildning. Därefter debiteras de externfinansierade bidragsprojekten utifrån den OH-bas som är registrerad i projektmodulen och samtidigt krediteras projektkod 50000, 75000 eller 85000. Om finansiären inte tillåter fulla påslag kommer projekten för OH-avstämning att gå med underskott som måste täckas med statsanslag eller kapital.

Det förvalda alternativet i projektmodulen är att uttaget från projektet görs med alternativet SUHF. Om inte det stämmer med finansiärens krav, måste något annat alternativ väljas.

De alternativ som finns för registrering i projektmodulen är:

• Beräkningsbasen, dvs. något av alternativen

- SUHF = fullt påslag på lönebas (gäller både OH- och och lokalpåslag)

- L = lönebas, konto 5010*, 5015, 5885 (gäller OH-påslag)

- D = direkta kostnader, konto 5000-7999 (gäller OH-påslag)

- M = för manuell fördelning (gäller OH-påslag)

• Procentsatsen (OH-procent)

- 0-99 (OBS! decimaler går bra)

- Blankt för SUHF

För ”SUHF” hämtas procentsatserna av UBW för varje nytt år från universitets- fakultets- och institutionspåslag (OH-PROC) samt för lokalpåslag (LOKALPROC). Lokalprocenten kan inte registreras manuellt. I båda fallen summerat och avrundat till heltal. Det är alltså alltid innevarande års procentsatser som kommer att dras från projekten och de kan därför ändras mellan åren.

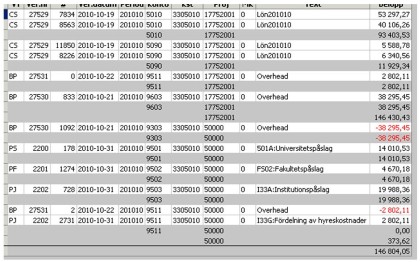

Tabell 5:8 Bokföringsexempel med direkta kostnader som bas (D), 35 %-uttag

I de 35 % ingår ersättning för lokalkostnader. Verkliga lokalkostnader bokförs på institutionsnivån och fördelas vidare med procentpåslag.

| Kostnadsställe | 4500000 | Inst för kemi, gemensamt |

| 4500020 | Inst f kemi, enheten för oorganisk kemi | |

| Verksamhetskoder | 14108000 | Bidragsfinansierat forskningsprojekt |

| 50000 | OH-avstämning | |

| 9500 | Gemensam administration | |

| Förutsättningar | 15% på lön | Universistetspåslag |

| 3% på lön | Fakultetspåslag | |

| 10% på lön | Institutionspåslag | |

| 35% på dir kostn (D) | Tillåtet OH-påslag enl bidragskontrakt |

För SUHF-projekt bokförs universitets- fakultets- och institutionspåslagen på samma sätt som i exemplet ovan.

Lokalkostnader bokförs enligt exempel nedan på bidragsprojekt med ”SUHF” registrerat på projektet. Bidragsprojekt registrerade med ”D” eller ”L” får inget uttag för lokalkostnader på eget konto.

Tabell 5:9 Bokföringsexempel lokalkostnader med SUHF som bas

| Kostnadsställe | 3300000 | Skoglig genetik och växtfysiologi, gem |

| 3305010 | Gensekvensering av granens genom | |

| Verksamhetskoder | 9505 | Gemensam administration |

| 50000 | OH-avstämning | |

| 17752001 | Bioinformatik (O Nilsson) | |

| Förutsättningar | 15% | Universitetspåslag |

| 5% | Fakultetspåslag | |

| 21,4% | Institutionspåslag | |

| 41,4% | Summa (OH-påslag) | |

| 3% | Lokalkostnadspåslag | |

Information om OH finns att se på huvudprojektet (-000).

OH-bas i projektmodulen= SUHF: resulterar i 41% OH-uttag från de externfinansierade bidragsprojekten (pga av avrundning) samt 3% uttag för lokalkostnader

( I exemplet finns ingen lokalvård bokförd från SLU lokaler)

Utfall på enheten

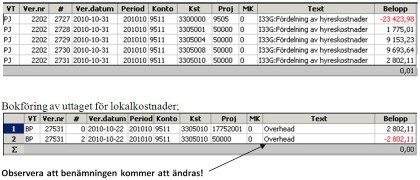

Manuell fördelning av lokalkostnader (dvs ej lokalpåslag via triggrar)

I de fall en institution har valt att SLU Lokaler debiterar lokalkostnaderna direkt till enhetsnivån måste en manuell fördelning göras av institutionen. Inga triggrar är tillåtna från avdelnings- eller enhetsnivå. Debiteringen från SLU Lokaler bokförs på konto 9511 för hyran och på konto 9513 för lokalvård på projekt 50000/75000/85000. Varje månad måste en fördelning göras till rätt projekt, det vill säga att full kostnad ska debiteras alla projekt oavsett finansiering. Underlag måste arkiveras på institutionen för att kunna tas fram vid en eventuell revision. Vid debitering på externfinansierade bidragsprojekt ska hyran och lokalvården bokföras sammanslaget på konto 9511.

Den här modellen rekommenderas inte. När man valt att ha manuell fördelning gäller det för hela institutionen. Vid manuell fördelning av lokalkostnader ska procentsatsen som skickas in till ekonomiavdelningen sättas till 0 (noll).

5.2.9 Fakturering, rekvirering och inbetalning av forskningsmedel

Bidrag rekvireras, medan uppdrag faktureras. Det är vanligt att bidragsmedel betalas in som en förskottsinbetalning, innan arbetet är utfört. Fakturering sker i normalfallet efter att uppdraget slutförts eller en viss fas inom projektet avslutats. För vissa projekt, t ex EU-kontrakt, kan slutinbetalning ske mycket lång tid efter att projektet har slutredovisats.

Oavsett vilken typ av projekt det är, sker alltid rekvirering eller fakturering via Unit4 Business Worlds (UBW:s) projektmodul. Fakturering av kontraktsmedel i projekt som registrerats i projektmodulen får aldrig göras genom kundreskontran. Det betyder att institutionerna måste kontakta ekonomiavdelnings kontraktsgrupp för fakturering/rekvirering; mejla projektekonomi@slu.se. Samtliga inbetalningar av forskningsmedel till SLU bokförs av ekonomiavdelningen.

Fakturering i uppdragsprojekt med kontrakt på max 50 000 kronor som institutionen valt att inte registrera i projektmodulen (se avsnitt 5.2.4) gör institutionen däremot i kundreskontran.

Vid hel- och halvårsskifte är det viktigt att rekvirering och fakturering sker i god tid innan projektmodulen stängs. Datum för detta anges i aktuellt tidsschema för bokslut via särskilt ekonomimeddelande.

Bidrag bokförs som en inkomst vid inbetalningen medan inkomsten för uppdrag bokförs i och med faktureringen.

Tabell 5:10 Bokföringsexempel 1. Fakturering och inbetalning av uppdrag, icke statligt:

Uppdrag med kontrakt faktureras med konto 3340 om det är en statlig motpart och konto 3342 om motparten är icke-statlig. Vid statlig motpart används balanskonto 23961 vid periodisering.

Vid fakturering sker följande bokföring,

| Konto | Benämning | Kostnads- ställe |

Projekt | Mot- part |

Belopp | |

| 12XX | Kundfordrings- konto |

1234567 | 72 | Debet | 50 000 | |

| 3342 |

Forsknings- |

1234567 | 4xxxx802 | 72 | Kredit | 50 000 |

| 3349 | Periodiserings- konto, icke statliga |

1234567 | 4xxxx802 | 72 | Debet | 50 000 |

| 23951 | Övr. förutbet. intäkter, ej myndigheter |

1234567 | 4xxxx802 | 72 | Kredit | 50 000 |

| 12298 | Uppdrags- kontrakt, ännu ej fakturerat belopp |

1234567 | 4xxxx802 | 72 | Kredit | 50 000 |

| 12299 | Uppdrags- kontrakt, fakturerat belopp |

1234567 | 4xxxx802 | 72 | Debet | 50 000 |

När inbetalningen anländer krediteras kundfordringskonto 12XX och bankkontot debiteras.

Uppdrag faktureras med 25 % moms till icke-statliga uppdragsgivare. Se vad som gäller för utländska uppdragsgivare i ekonomihandboken kapitel 10.3.3.

Tabell 5:11 Bokföringsexempel 2. Rekvisition och inbetalning av bidrag, icke statligt:

När en inbetalning av bidrag bokförs på ekonomienheten, kommer en automatisk bokföring att äga rum i två steg. I första steget hämtas information från projektmodulen för att intäkten ska bokföras på rätt intäktskonto och med rätt motpart. I andra steget kommer bokföringen att leda till att kontogruppens periodiseringskonto (konto 3XX9) debiteras och balanskontot oförbrukade bidrag (konto 23xx) krediteras.

När rekvisitionen görs sker bokföring enligt nedan,

| Konto | Benämning | Kostnadsställe | Projekt | Motpart | Belopp | |

| 12292 | Kontrakt, fordran | 1234567 | 2xxxx802 | 72 | Debet | 50 000 |

| 12294 | Återstår att rekvirera | 1234567 | 2xxxx802 | 72 | Kredit | 50 000 |

När inbetalningen registreras sker följande bokföring,

| Konto | Benämning | Kostnads- ställe |

Projekt | Mot- part |

Belopp | |

| 19XX | Bankgiro | 1234567 | 2xxxx802 | 72 | Debet | 50 000 |

| 12292 | Kontrakt, fordran | 1234567 | 2xxxx802 | 72 | Kredit | 50 000 |

| 3XXX | Bidrag från xxx | 1234567 | 2xxxx802 | 72 | Kredit | 50 000 |

| 12291 | Kontrakt, inbetalt | 1234567 | 2xxxx802 | 72 | Debet | 50 000 |

| 3729 | Periodiserings- konto |

1234567 | 2xxxx802 | 72 | Debet | 50 000 |

| 2381 | Oförbrukade bidrag, ej myndigheter |

1234567 | 2xxxx802 | 72 | Kredit | 50 000 |

Tabell 5:12 Bokföringsexempel 3. Inbetalning av bidrag utan rekvisition, icke statligt:

Detta förutsätter att kontraktet avser en summa på högst 50 000 kronor, samt att det inte är registrerat i projektmodulen.

När inbetalningen av bidragsmedlen anländer till SLU sker följande bokföring,

| Konto | Benämning | Kostnads- ställe |

Projekt | Mot- part |

Belopp | |

| 19XX | Bankgiro | 1234567 | 72 | Debet | 50 000 | |

| 3XXX | Bidrag från xxx | 1234567 | 2xxxx802 | 72 | Kredit | 50 000 |

| 3729 | Periodiserings- konto |

1234567 | 2xxxx802 | 72 | Debet | 50 000 |

| 2381 |

Oförbrukade bidrag, |

1234567 | 2xxxx802 | 72 | Kredit | 50 000 |

| 12292 | Kontrakt, fordran | 1234567 | 2xxxx802 | 72 | Kredit | 50 000 |

| 12291 | Kontrakt, inbetalt | 1234567 | 2xxxx802 | 72 | Debet | 50 000 |

5.2.10 Vidareförmedling av medel till extern mottagare, samt transfereringar

Medel som inte ska användas i SLU:s verksamhet utan förmedlas vidare till en annan mottagare redovisas på olika sätt beroende på typ av finansiär och mottagare.

SLU vidareförmedlar bidrag när det av kontrakt med en finansiär framgår att viss del av beloppet ska föras vidare till annan mottagare. Dessa betalningar bokförs av ekonomienheten på uppdrag av institutionen med hjälp av blanketten ”transferering/återbetalning”. Ifylld och underskriven blankett med bifogat underlag ska skickas till kontraktsgruppen vid ekonomienheten.

När bidragsmedlen ska betalas ut till eller från en statlig mottagare bokförs medlen som en transferering via resultaträkningen. Transfereringar bokförs i en separat del i resultaträkningen (kontogrupp 85 och 86) och påverkar inte resultatet. De delar av ett bidrag som ska överföras omförs från konto för bidragsinkomster i kontoklass 3 till kontogrupp 85 och utbetalningen görs från kontogrupp 86, se tabellen nedan. Omföring och utbetalning görs när utbetalningsunderlaget kommer till ekonomienheten från institutionen.

När bidragsmedlen kommer från EU, strategiska fonder och från andra privata bidragsgivare och det från början är känt att medlen ska betalas till en icke statlig mottagare bokförs de inbetalda medlen enbart i balansräkningen på konto 2693, Skuld för koordinatorer. När det är dags för utbetalning görs detta från samma konto. Ofta är utbetalningsbeloppet till icke statliga mottagare inte känt från början och inbetalningarna bokförs då först i kontoklass 3 för att sedan föras om i samband med utbetalning.

Tabell 5:13 Redovisning vid vidareförmedling av bidrag utifrån finansiär och mottagare:

| Inbetalning från | Utbetalning till | |

| icke statlig mottagare | statligmottagare | |

| EU | BR | Kontogrupp 85 o 86 |

| Strategiska fonder | BR | Kontogrupp 85 o 86 |

| Privata bidragsgivare | BR | Kontogrupp 85 o 86 |

| Statliga myndigheter | Kontogrupp 85 o 86 | Kontogrupp 85 o 86 |

Definitionen av transfereringar finns i FÅB 4 kap 1 §, ESV:s allmänna råd. ”Med transferering avses ekonomiska händelser där myndighetens uppgift i huvudsak begränsas till att för statens räkning i form av bidragsutbetalningar, förmedla pengar från statens budget till olika mottagare.” … ”Bidrag som finansieras på annat sätt än vad som nämnts ovan – exempelvis av kommuner och andra icke-statliga organisationer – redovisas över balanskonton … om betalningsmottagaren inte är en statlig myndighet samt om myndighetens hantering av utbetalningen begränsas till ren vidareförmedling. På sådana konton bokförs såväl erhållna medel som utbetalade bidrag.”

5.2.11 Återbetalning av medel till finansiär

Det händer att SLU måste betala tillbaka medel till finansiären, t ex vid stora överskott eller då medlen inte har använts på det sätt som var tänkt. Innan ett projekt med överskott avslutas, måste man på institutionen ta ställning till om medlen ska betalas tillbaka. Kontakt bör tas med finansiären om det inte framgår av kontraktet vad som ska ske med eventuella överskott.

Återbetalning och bokföring sker via kontraktsgruppen vid ekonomienheten. Institutionen fyller i blanketten Transferering/återbetalning och skickar in den till kontraktsgruppen. Blanketten finns på medarbetarwebben under Blanketter för ekonomihantering, punkt 1: Registrering i UBW (Unit4 Business World).

Tabell 5:14 Bokföringsexempel – återbetalning av bidrag:

| Konto | Benämning | Kostnads- ställe |

Projekt | Mot- part |

Belopp | |

| 12290 | Kontrakt, tilldelning |

1234567 | 1xxxx8xx | Urspr | Debet | 50 000 |

| 12291 | Kontrakt, inbetalt |

1234567 | 1xxxx8xx | Urspr | Kredit | 50 000 |

| 3XXX | Bidrag från xxx |

1234567 | 1xxxx8xx | Urspr | Debet | 50 000 |

| 2669 | Inbet kontrakt saknas |

1234567 | Urspr | Kredit | 50 000 |

Utbetalningen görs sedan från konto 2669 (med motkonto leverantörsskuld).

5.2.12 Periodisering och uppföljning av projekt med kontrakt

Periodisering av intäkter i pågående bidrags- och uppdragsprojekt med kontrakt görs av ekonomiavdelningen vid varje periodslut för att intäkterna ska vara lika stora som kostnaderna. För pågående projekt med kontraktsfordringar blir därmed resultatet noll varje månad. Sök på projektets femsiffernivå; XXXXX*.

Läs mer om periodisering av bidrags- och uppdragsintäkter i avsnitt 12.4.

Periodisering av uppdrag och bidrag med kontrakt sker under normala månader ett par arbetsdagar efter att perioden stängt för institutionen. (Vid bokslut se ekonomimeddelande om tidsschema för bokslut.) Det medför att projekten inte kommer att se riktiga ut under löpande månader. Månadsuppföljning på institutionen måste ske efter att perioden stängt även för ekonomiavdelningen. Information om från vilket datum som uppföljning kan göras finns på internwebben/stöd & service/ekonomi i Kalender för periodstängning och sändningar.

5.2.13 Årlig projektöversyn

För att SLU ska få en rättvisande värdering av uppdrags- och bidragsfinansierade projekt med kontrakt ska alla institutioner/motsv se över dessa en gång om året i samband med budgetarbetet. Projektöversynen används även som specifikation till årsbokslutets periodiseringar av uppdrag och bidrag med kontrakt.

En rapport beställs i ekonomisystemet ERP för hela institutionen och laddas ned i excel. Excelfilen ska fyllas i (se instruktioner nedan) och signeras via EduSign av institutionens prefekt. Signerat pdf-dokument samt excelfil ska skickas via e-post till projektekonomi@slu.se senast det datum ekonomiavdelningen meddelar. Ekonomiavdelningen mailar eventuella kommentarer till institutionens övergripande ekonom när rapporten har granskats.

5.2.13.1 Ta fram och spara rapporten Projektöversyn

Rapporten beställs via ekonomisystemet ERP webb (Arbetsyta projektekonomer/inst/ Uppföljning/Per institution/ Projektöversyn). När rapporten är klar hämtas en excelfil från ERP mappen ”Dina beställda rapporter” som kan sparas i någon egen mapp för att arbeta med.

Välj att ta ut rapporten på avslutad period, annars kommer siffrorna som visas inte att stämma vilket beror på att viss central bokföring såsom OH och intäktsperiodisering görs först i samband med periodstängningar. När uppföljning kan göras för avslutad period framgår av Kalender för periodstängning och sändningar, på medarbetarwebben under Stöd och service/Ekonomi.

Kontrollera att rapporten hämtade data från rätt institution Rapporten hämtar endast informationen från den institution som man befinner sig i på arbetsytan när man beställer rapporten.

5.2.13.2 Tolka siffrorna i rapporten

Observera att rapporten är teckenvänd. Det innebär t e x att underskott i ett projekt visas med minustecken framför saldot.

Underskottsprojekt med medel kvar att rekvirera eller fakturera är periodiserade som upplupna intäkter och visas med minustecken i kolumnen Oförbrukade bidrag.

Rapporten visar enbart saldon per projekt inom den institution/kostnadsställe som angetts vid rapportbeställningen. Finns saldon på andra kostnadsställen ger inte rapporten en helhetsbild av projektet. Sådana projekt bör dock inte förekomma.

Nollprojekt: För att uppmärksamma er på projekt som har status aktiv, men där ingen bokföring sker kan projekt komma med som har noll i alla kolumner. Om det är gamla projekt utan pågående verksamhet ska projekten avslutas. Detta görs i samband med projektöversynen.

I rapportens rubrikrad finns information om vad de olika kolumnerna står för.

När rapporten Projektöversyn är uttagen ska institutionen gå igenom och arbeta med rapporten. Här nedan beskrivs vad man ska åtgärda och kommentera i rapporten.

Observera att den information som kommer med automatik i rapporten aldrig får ändras! Eventuella ändringar noteras på kommentarsraden.

1 Avsluta gamla projekt

Börja med att gå igenom och avsluta de projekt som är klara för avslut, det vill säga de projekt som är vetenskapligt avslutade och slutrapporterade till finansiären.

Ett projekt ska avslutas när

- vetenskaplig rapport har lämnats

- inga återbetalningskrav från finansiären finns

- tilldelade medel har inbetalats

- samtliga kostnader är bokförda

Information om hur ett projekt avslutas finns i ekonomihandboken avsnitt 5.6 Avslut av projekt. Projektavslutsmallar finns i arbetsytan projektekonomer (inst/länkar/projektavslutsmallar)

Eventuellt saldo på projektet kommer i och med avslutet att resultatföras på året.

Ta ut en ny projektöversynsrapport dagen efter att projektet avslutats (avslut i systemet sker under natten efter att avslutsbokföring gjorts). De projekt som avslutats ska nu inte längre finnas med i projektöversynsrapporten. Fortsätt nu arbetet i den nya projektöversynsrapporten:

2 Notera om ett projekt kommer att avslutas i närtid

De projekt som inte riktigt är klara för avslut men förväntas avslutas innan årsskiftet, markeras med ett kryss i kolumnen ”Avslutas under året”. Projekt som förväntas avslutas i början av nästkommande år markeras med ett kryss i kolumnen ”Avslut kommande år”

3 Kontrollera OH-uppgifter

På alla bidragsprojektdelar som bär kostnader ska OH-uttag finnas registrerat enligt vad finansiären godkänt i kontraktet. Var uppmärksam på om det saknas och mejla projektekonomi@slu.se meddela vad OH-% och OH-bas ska vara.

4 Säkerställ att bokföringen är korrekt

Titta igenom att lön och andra kostnader är rätt bokförda, felbokade kostnader ska rättas på innevarande år.

5 Kommentera underskott

Visar kolumnen ”Att disponera” ett underskott (minussaldo) ska institutionen utreda och kommentera underskottet.

6 Kommentera passerade dispositionstider

För pågående projekt ska dispositionstiden enligt kontrakt eller förlängningskontrakt vara angiven och aktuell.

- Om dispositionstiden inte är angiven i rapporten, men står i kontraktet noteras det i kommentarsfältet.

- Om särskilt beslut om förlängd dispositionstid finns från finansiären noteras det i kommentarsfältet. Beslutet från finansiär arkiveras tillsammans med övrig projektdokumentationen i Public 360 på aktuellt ärendenummer. Registrering i projektmodulen görs av behörig person på projektets kontraktsel (800-nummer).

- Om dispositionstiden har passerat ska förlängd dispositionstid ansökas hos finansiären, såvida projektet inte ska avslutas. Om dispositionstid begärts (men inte godkänt ännu av finansiären) ska projektregistret uppdateras med genom att kryssa på avsedd ruta i fliken projektinfo, under kontraktsnoteringar. Har man inte hunnit uppdatera detta ska man istället markera manuellt i avsedd ruta i projektöversynsrapporten (kolumn förlängd disptid begärd).

- Om dispositionstid inte finns angiven, krav på vetenskaplig rapport inte finns enligt kontraktet, men finansiären har angivit ett ändamål med bidraget, ska plan upprättas för hur medlen ska förbrukas. Planen godkänns av prefekt, arkiveras på institutionen och ska kunna tas fram vid eventuell revision. Skriv information på kommentarsraden.

- Finns stora kontraktsfordringar kvar ska kommentar göras om dessa pengar kommer att komma in i projektet. I så fall bör även en förlängning av dispositionstiden göras.

- Har projektet ett större saldo på oförbrukade bidrag och passerad dispositionstid? Utred med finansiären och kommentera om medlen kommer att kommer att användas eller om projektet ska avslutas och medlen återbetalas till finansiären.

7 Om noll i alla kolumner och dispositionstid kvar

Kommentera anledningen till att ingen aktivitet finns registrerad på projektet och varför ligger projektet upplagt utan kontraktsbelopp.

8 Om kontraktsdel saknas för ett projekt (partnerprojekt)

För projekt utan kontraktsdel (partnerprojekt), dvs utan 800-nummer, visas uppgift om vilket kontrakt det tillhör (huvudprojekt) i kolumnen ”Finansiering via kontrakt” om detta är registrerat i projektregistret. Saknas uppgiften ska institutionen komplettera med uppgift om huvudkontraktet (institutionskod och projektnummer) i kommentarsfältet. Se mer om kontrakt med flera deltagande institutioner i ekonomihandboken avsnitt 5.2.6

9 Övriga kommentarer

Skriv gärna kommentarer på kommentarsraden som bidrar till att förståelsen av projektets status. Det kan t ex vara att det är ett EU-projekt, där man väntar på att få medel inbetalade vilket kan ske långt efter att dispositionstiden har passerat.

10 Rapporten skickas in

När arbetet med projektöversynen är klar ska den ifyllda rapporten skickas in som excelfil samt som pdf-kopia signerad (med EduSign) av prefekt till projektekonomi@slu.se .

5.2.13.4 Ekonomiavdelningens granskning av projektöversynerna

Ekonomiavdelningen granskar bl a att kontrakt finns till projektet, att dispositionstiden är aktuell eller att förlängningsdokument finns, att OH är registrerat på projektdelar som inte är kontrakt, att projektet har varit aktivt under året, om det finns stora underskott i projektet, om det finns stora överskott eller projektet inte påbörjats trots att dispositionstiden börjar gå ut.

Efter överenskommelse med Riksrevisionen tar vi med slump ut en tredjedel av alla kostnadsställen som har kontrakt och granskar de projektöversynerna.

5.2.14 Omföring av intäkter inom ett projekt med kontrakt

Ibland vill man inom ett projekt föra ner intäkter till projektdelar för att lättare göra budgetuppföljningar. Många projekt, bl a EU-finansierade, har budget i work-pack (WP) och man vill då kunna följa upp varje WP för sig.

Kontona får användas av institutionen för bokföring inom projekt med kontrakt. Det är viktigt att det endast används inom samma projekt (femsiffernivå) och inom samma institution. Debet och kredit av kontot ska bli noll per projekt och motpart 50 ska användas. Periodiseringen kommer inte att påverkas och kommer även fortsättningsvis att ske på projektets huvudprojektdel -000.

35280 Intern överföring statliga bidrag inom proj

37280 Intern överföring icke-statliga bidrag inom proj

33440 Intern överföring statliga uppdrag inom proj

33450 Intern överföring icke-statliga uppdrag inom proj

Bokföringsexempel

|

Konto |

Kst |

Proj |

Motpart |

Belopp |

Text |

|

37280 |

3305008 |

19157000 |

50 |

200 000 Debet |

Omf intäkter inom proj 19157 |

|

37280 |

3305008 |

19157041 |

50 |

50 000 Kredit |

Omf intäkter inom proj 19157 |

|

37280 |

3305008 |

19157024 |

50 |

150 000 Kredit |

Omf intäkter inom proj 19157 |

5.3 Försäljning av produkter och tjänster

I projektgrupp 46*-48*, 746*-748* samt 84* redovisas försäljning av produkter och tjänster. Om institutionen har omfattande sådan försäljning bör särskilda projektkoder läggas upp här för bättre uppföljning. Det kan gälla viss labbverksamhet med många kunder eller försäljning av tidning som institutionen låter publicera. Det ekonomiska målet för verksamheten är att ha en hög kostnadstäckningsnivå.

Koder registreras i UBW (Unit4 Business World) vid begäran till projektekonomi@slu.se

5.4 Anslagsfinansierade projekt

5.4.1 Enhetsknuten anslagsfinansierad verksamhet

I 5-, 75- respektive 85-gruppen finns anslagsfinansierad verksamhet som bedrivs av institutionens enheter. Uppdelningen beror av vilket redovisningsområde som verksamheten tillhör. Några av koderna är gemensamma för alla enheter på SLU, t ex projektkod 50000 (OH-avstämning forskning för bidragsprojekt) och 50200 (excellensbidrag), medan andra är knutna till kostnadsstället med strukturen 5KSTXXXX.

Verksamheten är till största delen anslagsfinansierad och intäkterna får inte periodiseras. Smärre bidrag och uppdragsintäkter kan bokföras i den här gruppen under förutsättning att även motsvarande lönekostnader m.m. bokförs där.

Istället för att bokföra anslagsfinansierad verksamhet här kan i undantagsfall statsanslag tillföras bidragsfinansierade projekt, efter prefektbeslut om medfinansiering.

Koderna i denna grupp läggs upp av kontrakt@slu.se och av de institutioner som har behörighet att registrera i projektmodulen.

5.4.2 Övrigt anslagsfinansierat

I projektgruppen 6* redovisas övriga anslagsfinansierade institutionsgemensamma projekt inom redovisningsområdet forskning. Koder läggs upp mycket sparsamt på begäran till ekonomisystem@slu.se.

Några av koderna är gemensamma att använda för alla inom respektive redovisningsområde. Dit hör projekt för anslagsavräkning, när medel inte kan placeras mer exakt, förändring av löneskulden, avvecklingskostnader samt avbetalning av underskott.

På koderna 68010 (forskning), 78010 (FoMa) och 88010 (GU) bokför ekonomiavdelningen t ex sådana kostnader som inte slutattesterats vid bokslut men som måste bokföras för att ge en rättvisande redovisning.

5.4.3 Kursredovisning

Kurskostnader inom grundutbildningen redovisas med projektkod 89. De som vill ha tydligare särredovisning mellan olika kurser kan hämta kurskoder från SLU-kurs och lägga till den bokstavs- och sifferkombinationen till 89; 89KURSKOD.

5.5 Gemensam verksamhet

På gemensam verksamhet redovisas sådant som inte direkt går att härleda till ett visst redovisningsområde. Projektkoderna börjar på 9. Här redovisas exempelvis universitetsadministrationens verksamhet och institutionens stödverksamhet.

I 982-gruppen finns koder för fördelning av anslag till fakulteterna. Därifrån fördelar fakulteterna anslagen vidare till projekt 68000, 78000 eller 88000 till institutionerna. Koder i gruppen 982* ska inte ha något saldo vid bokslutet.

Observera att statsanslag (intäkter på konto som börjar på 30) inte får omföras med 95-projekt.

Kod som börjar på 95* används för kostnader för institutionsgemensam stödverksamhet. För att täcka kostnader för institutionens gemensamma stödverksamhet, belastas projekt inom institutionen där lön har bokförts under månaden med en kostnad, ett institutionspåslag, som har räknats ut i institutionens budgetarbete. Vilka kostnader som får tas med i påslaget är styrt och ska tas fram på samma sätt för samtliga institutioner/motsv vid SLU. Läs mer om fördelning av gemensamma kostnader i avsnitt 4.5 i ekonomihandbokens kapitel 4 Redovisning. Bokföringsexempel finns i avsnitt 5.2.8.

I verkligheten kan det uppstå budgetavvikelser och kalkyldifferenser som ska beaktas i budgetarbetet och vid fastställande av påläggsprocentsatsen för kommande år (läs mer i dokumentet lathund för uppföljning av budgetavvikelser och kalkyldifferenser som du även hittar i ekonomihandbokens kapitel 4.5).

Enligt Sveriges universitets- och högskoleförbund, SUHF, ska budget- och/eller kalkyldifferenser från tidigare år inte ingå som en kostnad i kommande års kalkyl för beräkning av påläggsprocent. Därför ska årets resultat på 950X-projekt tillbaka till institutionens redovisningsområden.

För alla institutioner/motsvarande, som är organisatoriskt placerade under en fakultet nollställs resultatet på projekt 950* i bokslutet enligt samma princip. Nollställning görs av ekonomiavdelningen med hjälp av rapport efter samma proportioner som den verkliga lönebasen för året. Resultatet fördelas på samlingsprojekten per redovisningsområden och finansieringstyp.

| Projektkod | Redovisningsområde | Finansieringstyp |

| 99911 | Forskning, Fo | Anslags- och bidragsfinansierat |

| 99914 | Forskning, Fo | Avgiftsfinansierat |

| 99971 | Fortlöpande miljöanalys, FoMa | Anslags- och bidragsfinansierat |

| 99974 | Fortlöpande miljöanalys, FoMa | Avgiftsfinansierat |

| 99984 | Grundutbildning, GU | Avgiftsfinansierat |

| 99989 | Grundutbildning, GU | Anslags- och bidragsfinansierat |

Observera att fördelningen sker till institutions centrala nivå (KSTXX000). Eftersom nollställningen av gemensam verksamhet görs sent i bokslutet efter att UBW (Unit4 Business World) är stängd för institutionerna och fakulteterna så finns det inte utrymme för att göra avvikande justeringar, som t. ex. att flytta resultatet till ett kostnadsställe för grundutbildning. Dessa justeringar görs efterföljande år genom disposition av kapital.

Det sker nollställning av alla 4-siffriga 950* projekt, t.ex. också proj 9507 Lokalkostnadsfördelning. Om institutionerna använder andra projektkoder för gemensam verksameht, t.ex. projekt 951*, måste dessa projektkoder nollställas i bokslutet av ekonom på institutionen.

Efter nollställningen tillhör resultatet visst redovisningsområde och finansieringstyp. Det är inte tillåtet att flytta kapitalet mellan redovisningsområdena eller finansieringstyper. Däremot är det upp till institutionen själv att avgöra hur medel ska användas enligt gällande regelverk (se ekonomihandbokens kapitel 12.7).

Nollställningen av resultat för gemensam verksamhet gäller fr.o.m. bokslutet 2015 och redovisas på en separat rad i uppföljningsrapporterna:

- RR per inst, avd, enhet

- RR per redovisningsområde

Fakultet

Fakultetspåslaget är fr.o.m. år 2015 harmoniserat vilket innebär en solidarisk finansiering där alla institutioner oavsett fakultetstillhörighet får samma påslagsprocent för fakultetsgemensamma kostnader som finansieras inom ramen för fakultetspåslaget.

Fakulteten redovisar gemensam verksamhet på projekt 9600.

Fakulteten får tilldelning i tolftedelar under året enligt den dimensionering som beslutats av rektor i budgetprocessen. Den kalkyldifferens, som uppstår om det verkliga utfallet avviker från den uppskattade lönebasen, hanteras centralt precis som för universitetspåslaget.

Den budgetavvikelse som uppstår när det verkliga utfallet avviker från de uppskattade kostnaderna för stödverksamheten, hanteras på fakulteten. Resultatet på projekt 9600 på fakultetsnivå nollställs efter samma proportioner som den verkliga lönebasen för hela fakulteten. Resultatet fördelas på samlingsprojekten per redovisningsområden och finansieringstyp. Fördelningen görs av fakultetsekonomer genom att de tar fram eget underlag.

5.6 Avslut av projekt

Avslut av ett projekt i redovisningen innebär att projektets resultat bokförs. Detta oavsett om det finns ett överskott eller underskott på projektet. Eventuella kvarvarande medel får inte föras över till ett annat projekt utan förs till ett samlingsprojekt för kapital på samma kostnadsställe som projektet tillhör. Institutionen ska löpande under året gå igenom och vid behov avsluta externfinansierade bidrags- och uppdragsprojekt samt institutionens anslagsfinansierade projekt (s.k. internfinansierade projekt).

Institutioner avslutar löpande själva sina projekt i ekonomisystemet med hjälp av en särskilt framtagen exceleratormall för projektavslut. Avslutsmallen finns i ekonomisystemets menyfönster ”arbetsyta projektekonomer” (INST/länkar/projektavslutmallar/extern- eller internfinansierade projekt). Observera att man behöver ha den administrativa rollen Projektekonom för att kunna använda mallen.

5.6.1 Avslut externfinansierade projekt

Ett externfinansierat projekt ska avslutas när

- vetenskaplig rapport har lämnats

- inga återbetalningskrav från finansiären finns

- tilldelade medel har inbetalats

- samtliga kostnader är bokförda

Avslut i ekonomisystemet görs med avslutsmallen (extern

finansierade projekt). Mallen innehåller ett antal kontroller för att säkerställa att projektet redovisningsmässigt kan avslutas samt tar fram slutbokföring av projektet. Projektet kommer inte att kunna avsluta projektet om kontrollerna faller ut negativt. Innan ett projektavslut processen startas är det därför det viktigt att kontrollera följande:

- Har löpande lönekonteringar på projektet tagits bort i Primula?

Om lön bokförs på projektet under månaden, måste även månadens lönetriggrar bokföras innan institutionen meddelar att projektet ska avslutas. Försäkra er om att alla reseräkningar som hör till projektet är bokförda. Institutionen måste själva stämma av att ingen mer bokföring kommer att ske på projektet, det gäller bl a avskrivningar, OH-upplyft, triggrar, lön, reseräkningar och backning av kompskuld. Det är institutionens ansvar att göra detta.

- Finns aktiva anläggningstillgångar på projektet?

Aktiva anläggningstillgångar som tillhört projektet behöver flyttas till annan projektkod om anläggningen finns kvar vid institutionen.

- Har alla kontraktsmedel betalats in till SLU eller finns onyttjade medel kvar i projektet som ska betalas tillbaka till finansiären?

Kontrollera mot kontraktet om eventuellt överskott ska betalas tillbaka till finansiären. Vid osäkerhet tas kontakt med finansiären. När detta är utrett mejlar institutionen ekonomiavdelnings team ”projektekonomi” (projektekonomi@slu.se) som hjälper institutionen att skriva ned kontraktsfordran eller återbetala medel till finansiären. Projektekonomi teamet ska kontaktas även om institutionen har en projektekonom med behörighet att registrera kontrakt.

Arbetsgång (i korthet) för avslut av externfinansierade projekt

- Kontroll att projektet är klart för avslut (samtliga kostnader bokförda, vetenskapligt rapport lämnat, tilldelade medel inbetalt, inga aktuella återbetalningskrav, inga löpande lönekonteringar eller anläggningstillgångar kvar på projektet).

- Öppna avslutsmallen (externfinansierade) och ange 5-ställiga projektkod i mallen och bokföringsperiod för avslut (flik steg 1). Om alla kontroller faller ut positivt (dvs är allt är ok för avslut) går man vidare till en bokföringsflik (steg 2) där slutbokföringen laddas upp och därefter läses in i ekonomisystemet. Det finns underlagsflikar i projektavslutsmallen där man steg för steg kan se hur slutbokföring görs.

- Påföljande morgon spärras projektet automatiskt i ekonomisystemet, och ingen mer bokföring kan göras på projektet. Projektet är därmed avslutat i ekonomisystemet (”T-markerat”).

5.6.2 Avslut av anslagsfinansierade projekt

Projektkoder som är generella för SLU kan inte avslutas av en institution. Däremot kan projekt som är knutna till ett specifikt kostnadsställe avslutas med hjälp av avslutsmallen. Det kan gälla t ex så kallade 5-projekt inom forskning, d.v.s. projektkoder som finansieras med anslagsmedel och är upplagda med ett eget nummer för kostnadsstället, 5kstxxxx, 75kstxxx osv.

Arbetsgång för avslut av anslagsfinansierade projekt

- Institutionens projektekonom kontrollerar att projektet är klart för avslut, d v s att inga löpande lönekonteringar finns kvar på projektet, att eventuella anläggningstillgångar har flyttats och att periodiseringar är återförda, så att de enda balanskonton som kan ha saldon är 2990 och 2975. Kontrollera bokföringen genom att söka på innevarande år efter att ingående balanser är bokförda.

- Öppna avslutsmallen (internfinansierade projekt) och ange 8-ställiga projektkod i mallen och bokföringsperiod för avslut i flik Kontroller (steg 1). Om alla kontroller faller ut positivt (dvs är allt är ok för avslut) går man vidare till en bokföringsflik (steg 2) där slutbokföringen laddas upp och därefter läses in i ekonomisystemet. Det finns underlagsflikar i projektavslutsmallen där man steg för steg kan se hur slutbokföring görs.

- Påföljande morgon spärras projektet automatiskt i ekonomisystemet, och ingen mer bokföring kan göras på projektet. Projektet är därmed avslutat i ekonomisystemet.

5.6.3 Uppföljning av avslutade projekt

En särskild rapport som visar alla avslutade externfinansierade projekt under en viss period kan tas ut via ekonomisystemet ekonomisystemet. Rapporten visar alla avslutade projekt och vilken resultatpåverkan dessa har för institutionen på kostnadsställenivån. Rapporten finns under menyfönstret ”arbetsyta projektekonomer” (uppföljning/Per institution/avslutprojekt).

5.6.5. Projektavsluten i årsbokslutet

Vid årsbokslut backar ekonomiavdelningen projektresultat (konto 8992), och bokför sedan projektets resultat på konto 8990 med motkontering 2990 mot enheten (kst) samlingsprojekt. På det nya året bokförs ingående balans för samlingsprojektet på konto 2990 för att sedan bokas om till konto 2975, se ekonomihandboken avsnitt 12.7.

Om det efter ett projekts avslutande (T-markering i projektmodulen) visar sig att det fanns ytterligare kostnader eller intäkter att bokföra, får dessa bokföras på ett annat projekt.

5.7 Rapporter angående projektekonomi

Mer information om rapporter som finns i UBW (Unit4 Business World) för uppföljning finns i ekonomihandbokens kapitel 17 Rapporter och sökmallar i UBW.

5.7.1 Rapport för stora projekt

Externfinansierade kontrakt där flera parter inom SLU har del i kontraktsmedlen har blivit vanligt. För sådana kontrakt registreras projekt med ett huvudprojekt (kontraktsägaren) och partnerprojekt (projektdeltagare enligt kontrakt eller ansökan), se avsnitt 5.2.6 i ekonomihandboken.

Till hjälp för den institution som har huvudprojektet av typen som beskrivs ovan, finns en rapport för uppföljning av det totala projektet. Rapporten heter Uppf huvud/partnerprojekt och finns i UBW (Unit4 Business World) under Egen meny/ Rapporter/ Projekt.

För att kunna använda rapporten måste projekten kopplas ihop i UBW:s projektmodul av ekonomiavdelningens kontraktsgrupp. Det är projektekonomen eller projektledaren för huvudprojektet som meddelar vilka projekt som ska kopplas ihop. En sammanställd lista på alla partnerprojekt med markering vilket projekt som är huvudprojekt mailas till projektekonomi@slu.se. Det är projektekonomen för det projekt som äger/administrerar huvudprojektet som ansvarar för att kontrollera att alla partnerprojekt är kopplade. Information om partner-/huvudprojekt registreras även på projektets kontraktsdel/projektdel på flik 8 i projektmodulen.

I rapportsökningen i UBW anges den period man vill se samt huvudprojektets fem första siffror.

Rapporten är uppbyggd med ett fliksystem i Excel.

- Fliken Översikt visar en projektöversikt uppdelad på deltagande partnerprojekt inklusive huvudprojektet. Projekten redovisas i nummerordning med namn och institutionstillhörighet. Därefter följer samma kolumner som i rapporten Projektöversikt.

- Fliken Projektuppf total visar en total projektuppföljning (resultaträkning) för alla deltagande partnerprojekt inklusive huvudprojektet.

- Därefter följer flikar med en projektuppföljning för varje deltagande partnerprojekt samt för huvudprojektet.

I både projektuppföljning total och i flikarna med projektuppföljningar för deltagande projekt, går det att öppna resultaträkningens poster ner på kontonivå.

Observera att man måste skrolla till vänster för att se alla flikar. Tyvärr visas rapportens sista flikar när rapporten sökts fram i UBW.

5.8 Intern handel av tjänster